住宅展示場でハウスメーカーから紹介された、ファイナンシャルプランナー(以下、FPと表記)。相談の場で、個人情報をたくさん聞かれるみたいだけど、信用していいの?

わたしもFPとして住宅展示場にいましたし、かつては、ハウスメーカー社員でした。この記事で、とくに重要だと思うポイントを解説していきますね。

住宅FP

住宅FPFPのアドバイスを実例で紹介しています。きっと、不安が解消されますよ。

「ハウスメーカーから紹介されたFPに、どう対応すればいいのか」 その具体的な方法がわかります。

住宅展示場のFPは信用できるのか?

結論! 住宅展示場のFPは「信用できます」。なぜなら、もし悪いことをするようなFPを紹介したら、ハウスメーカーの損失になるからです。

いわば、ハウスメーカーお墨付きのFP。それなら、ハウスメーカーに「紹介した責任がある」とも言えますよね。そのFPが問題を起こしてクレームにでもなれば、商談の雰囲気は最悪。そのハウスメーカーを購入してもらえなくなるかもしれません。

実際、ハウスメーカーは多数のFPと付き合いがあります。そのなかから選んだFPなわけで、信用できない人物が出てくる可能性は低いでしょう。

悪いことはしなくても、家を買うように誘導されるんじゃない?

その気持ちは理解できますが、安心して大丈夫ですよ。誘導しようとしても、できないんです。

たとえば、こんなイメージかもしれませんね。

収入からすると、このハウスメーカーの購入は難しいなぁ。

よし!なんとか買わせたいから、家計収支の計算をごまかしちゃえ。

この「計算をごまかす」っていうのが無理難題。FPはライフプランと呼ばれる資料を使って、アドバイスするのが一般的なのですが、もちろん手計算じゃありません。いろんな種類があるものの、どれも自動計算アプリです。

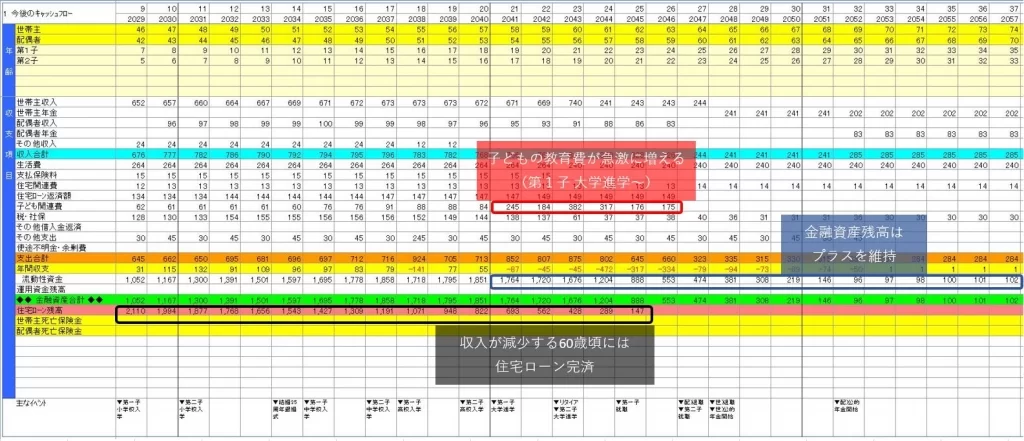

わたしが使っているアプリだと、こんな感じ。これが、基本となるキャッシュフロー表で、1年ごとに40年分の数値が表示されます。

次に、金融資産残高の推移予想です。これで家計が破綻しないか判断できますよ。

この例では、世帯主が66歳で家計が破綻します。FP相談の「あるある」ですね。身の丈に合わないハウスメーカーを選ぶと、こうなります。

計算は、ごまかせない。もちろん、収入や購入予算をインチキすることもできません。入力項目もすべて、1冊のライフプランとしてお渡しするからです。

納得できたでしょうか? ムリに誘導することなんて、できません。だから信用していいんです。

なぜ住宅展示場でFPが出てくるのか?

そもそも、建築の専門家でもないFPが、なぜ住宅展示場にいるのでしょうか? 漠然と想像できていると思いますが、理由を明確に知ることで、FPとの付き合い方が見えてきますよ。

住宅購入で失敗しないために、FPが果たす役割

住宅を購入する段階になると、多くの方が不安になります。

これから子どもたちにお金がかかるのに、住宅ローンを払っていけるかしら?

収入がずっと右肩上がりならいいけど、会社が業績不振になったり、じぶんが大病したら、収入が減るかもしれないな。。

その多くはお金の不安。当然ですよね、数千万円の買い物ですから。

こういった不安を解決するために呼ばれるのがFPなわけですが、相談の経験がある人は少ないでしょう。ここでは、現場で行われている実例を簡単にご紹介しますね。

先ほど例に挙げた、66歳で破綻する相談者のケースを見てください。いったい、どうやって解決していくのか?

・ハウスメーカーの見積は 4,500万円

・エアコンは電気量販店にも見積を依頼して値下げ交渉

・アンテナは、施工費込みで専門業者から見積を取って値下げ交渉

・ハウスメーカーで選べるオプションを見直し、妥協できるところはグレードダウン

・外構をハウスメーカーに発注するのはやめて、ご主人が日曜大工で手掛けることに

・結果、トータル500万円の削減に成功

・ライフプランで必要な保障額を算出

・公的保障で大部分をカバーできることを確認

・生命保険を見直して、保障額をダウン

・リスク細分型やネット専用保険を活用

・結果、年30万円の保険料を15万円まで削減することに成功

・STEP2で節約できた資金を、毎月の住宅ローン返済に充当してシミュレーション

・35年の返済期間を25年に変更しても、将来の預貯金に余裕があることを確認

・結果、住宅ローンの利息を100万円ほど削減することに成功

さぁ、家計の破綻は回避できたでしょうか? 改善後のキャッシュフロー表をご覧ください。

そして、改善された金融資産残高の推移予想です。

見事に破綻の危機から脱しました! 住宅購入費用を抑制したおかげで、子どもの教育費が急激に増える前に約1,800万円の貯金ができます。

これが功を奏して、貯金を取り崩しながらでも、無事に子どもが大学を卒業。そして、ご主人の収入が減少する60歳を目前にして、住宅ローンの返済が終わる予定です。

とはいえ、このままでは老後の金融資産が100万円程度と心細い状態。そこで、少額からローリスクの長期分散積立投資を始めるつもりです。まだまだ、定年まで20年以上あります。銘柄まで具体的にレクチャーした、長期分散積立投資を実践すれば、老後も安心して暮らせるレベルの金融資産を維持できるでしょう。

こんなふうにして、住宅展示場に来たお客さまの不安を解消するのがFPの役割です。もし機会があれば、あなたも体験してみてくださいね。

住宅FPわたしもライフプランをお作りしてます。ご興味のある方はこちらからどうぞ。「内田FPコンサルティング株式会社」の公式サイト(33,000円で1年間 何度でもご相談OK)

なお、住友林業の紹介制度(紹介割引)を当サイト経由でご利用いただくと、ライフプラン(33,000円相当)を無料で作成! そのほかにも お得な特典をゲットできますよ。

\ 無料でライフプランを作ってもらおう /

特典の詳しい内容は以下の記事をご覧ください。

ハウスメーカーにもメリットがある

FPが出てこないハウスメーカーもあるわ。なぜかしら?

ハウスメーカーにも、いろんな考え方があります。

A社:お客さまが安心して購入できるよう、できることは何でもしたい

B社:商談をどんどん進めて、成約までの期間を短縮したい

C社:社内でライフプランアプリを共有し、営業マンがキャッシュフローを説明している

この3社なら、FPが出てくるのはA社でしょう。

FP相談には、それなりの時間が必要になるため、B社の意向には合いません。営業マンの仕事として、将来のキャッシュフローまで担当させる方針のC社も同様です。

FPを呼んだら、お金もかかるわよね?

いえ、それは違います。ハウスメーカーがFPに報酬を払っているケースは稀でしょう。ほとんどのFPは「タダ働き」なんです。その理由は、このあとの章で詳しく書きますね。

ハウスメーカーは民間企業ですから、お客さまの役に立ちながら 利益も出さなきゃいけません。メリットがあると判断すれば、FPを呼ぶわけです。

【メリット】

・家計の見直しや、適切な住宅ローンの選択で、購入できる予算が大きくなる

・FP相談という付加価値があることで、他社より商談の機会を増やせる

【デメリット】

・見積のコストダウンをアドバイスされてると、成約金額が下がる

・提携ローンや、系列代理店の火災保険とは違う商品を提案されてたら、利益が減る

これは、住宅を購入する あなたの利益とも密接に関わるポイントです。損をしたくない人は、よく頭に入れておきましょう。

それにしても、気になるハウスメーカーを何社も訪問し、営業マンと何時間も打合せをするのは大変ですよね。いくら「いい家を建てるため」といっても、疲れ果ててしまいます。

そんなときは無料の一括資料請求![]() を使って 効率よく資料を集めましょう。その中で 「いいな」と思う ハウスメーカーから優先的に検討していくのが 賢いやり方です。

を使って 効率よく資料を集めましょう。その中で 「いいな」と思う ハウスメーカーから優先的に検討していくのが 賢いやり方です。

【PR】タウンライフ家づくり

【PR】タウンライフ家づくり★無料の一括資料請求![]() でもらえる「成功する家づくり 7つの法則と7つの間取り」は、具体的なイメージを整理するのに最適のアイテムですよ。

でもらえる「成功する家づくり 7つの法則と7つの間取り」は、具体的なイメージを整理するのに最適のアイテムですよ。

FPが作るライフプランは、ここに注意

ここまで読むと、「ライフプラン作ってもらおうかな?」という人が出てくるかもしれません。そこで、ライフプランの注意点を、いくつか解説したいと思います。

生活費はとことん時間をかけて、綿密に算出する

ライフプランは、家計簿に時系列を加えたものです。家計簿をつけている人は分かると思いますが、月末の時点で黒字か赤字か、いくら貯金できたか、を記録しますよね。これは「月末」というタイミングでシャッターを押した写真にたとえられます。

いっぽう、「年末」にシャッターを押した写真を、時系列に沿って40枚並べたのがライフプランです。このとき、家族の年齢などが変化の要素になるのですが、生活費はほとんど変化しません。物価上昇率や、子どもの独立を加味する程度なんです。

家計簿つけてないから、生活費なんてザクっとでいいでしょ。

ダメです! 生活費を適当に見積もってしまうと、かなり現実離れした結果が出ますよ。なにしろ、実際とは違う生活費が12か月×40年も繰り返されるんですから。ふだんから、どんぶり勘定で生活している人は、とくに気をつけましょう。

食費・光熱費・交通費・交際費・被服費・雑費など、綿密に算出する作業は、正直 面倒くさい。でも絶対に手を抜いてはいけません。油断すると、ライフプランの信憑性がガタ落ちになります。

収入の変化を楽観的に考えない

みなさん、生活費と比べると、収入は1円単位でバッチリ教えてくださいます。サラリーマンなら源泉徴収票がありますからね。ですから、直近の収入に誤差が発生することはありません。

ライフプランアプリでは、勤め先の業種や規模によって、年齢による平均的な収入変化を加えるのが一般的です。しかし、これだけで満足してしまうと、あとで痛い目に遭う可能性があるんです。

会社にいれば、給料って上がっていくものでしょ?

たしかに、年功序列の会社もありますが、そうでない会社も増えてきました。勤め先の給与規定などを確認してみることをお勧めします。併せて、退職金規定や死亡弔慰金規程もチェックして、ライフプランに反映させましょう。

もうひとつ、考えることがあります。あなたは、その会社に定年までいるつもりですか? 新型コロナウイルスやウクライナ侵攻など、変化の激しい時代です。会社の業績が悪化してリストラされることも想定できますし、会社の倒産さえ、あり得ないことではないでしょう。

・将来のキャリアプランについて、じっくり考える

・転職を考えているなら、年収の相場などを調べてみる

・あまり悲観的になる必要はないが、楽観的過ぎるプランは、あとで家族を苦しめる

忙しい毎日を過ごしていると、こういうことは、なかなか考えませんよね。ライフプランの作成が、いい機会だと捉えてみてはいかがでしょうか?

死亡だけでなく、病気やケガで仕事ができなくなることも想定する

わたしが使うライフプランアプリでは、世帯主の死亡時を想定したキャッシュフローが作成されます。あまり考えたくないことですが、住宅購入という大きな決断の前には、必ず検討しておきましょう。

気を悪くしないでほしいのですが、世帯主が死亡すると、キャッシュフローが改善されるケースが多いんです。世帯主の生活費がいらなくなるし、生命保険から保険金が払われる。生命保険に入ってなくても、公的保障から遺族年金が支給されます。

団体信用生命保険に加入していれば、住宅ローンの返済まで免除されるので、「なんだ、心配いらないね。」みたいな話で終わっちゃう。これでは、いけません。

日本に住んでいれば、事故や発作でも救急車がすぐ駆けつけますし、医療だって日進月歩です。それはもちろん嬉しいこと。では、命はとりとめたものの、後遺症で仕事ができない状態になったら、どうでしょう?

たとえば、脳梗塞でマヒが残ったら、いまの収入は維持できるでしょうか? 収入の減少だけでなく、治療やリハビリの費用が重くのしかかることも想定されます。

そんなことまで考えてたら、家なんて買えないよ~

よく言われます(笑) でも、家を買ったら、あと戻りはできない。すべてがうまくいく前提で作られたライフプランほど、恐ろしいものはありません。悲観的な局面での対処方法を確認しておけば、あとは人生に没頭するだけですよ。

FPの名刺を見たら〇〇生命の人だった

さきほど、FPはタダ働きだと書きました。来場者が相談料を払うケースは稀でしょうし、ハウスメーカーから報酬を受け取れているFPは少ないです。では、ボランティアとしてアドバイスしているのでしょうか?

もちろん、そんなことはありません。おおむね、住宅展示場でFP相談を請け負っているのは、生命保険会社の直販社員か、生保代理店の募集人。いずれも、生命保険の販売による手数料で生活している人たちです。

FP相談から保険の勧誘につなげる

知らない人から、おもむろに「生命保険に入ってくれない?」って言われたらドン引きですよね。ですから、生命保険を売る人は「知ってる人」を増やすと、仕事がしやすくなります。

ハウスメーカーと提携すれば、FPとしてお客さまに紹介されるので「保険屋さん」のイメージはありません。名刺を見れば「〇〇生命の人」なのですが、保険を売られる警戒感は和らぐでしょう。

でも、保険を売るのが商売なんでしょ?

それは間違いありません。FP相談だけで終わったら、ほんとうにタダ働きです。しかし、ハウスメーカーの紹介ということもあって、強引な保険勧誘はできないはず。そんなことをしてクレームにでもなれば、提携を解消されてしまいます。

保険に入るつもりがなければ、キッパリ断る。これでOK。もちろん、いい提案だったら、保険に入ってあげてください。住宅購入のアドバイスが無料で受けられて、ついでに、いい保険に入れるなら一石二鳥です。

住宅購入と保険見直しの関係性

生命保険は、ライフステージが変わるタイミングで、見直すのが効果的です。

人生には変化の節目があります。就職、 結婚、出産、住宅購入、子育て、子どもの独立、定年などのことですね。この節目で区切られた、それぞれの段階のことをライフステージと呼びます。ライフステージが移行すると、家計の状況や家族構成が変わります。

家を買うときは、保険も見直したほうがいいのね!

そのとおり。賃貸暮らしで世帯主が死亡した場合、遺族は家賃を払い続けなければなりません。いっぽう、持ち家で団体信用生命保険に加入していれば、世帯主死亡時には住宅ローン債務が無くなります。

つまり、住宅購入時には世帯主が加入していた生命保険(死亡保障)の保険金額を減らせる可能性が高いわけです。生命保険の掛け過ぎは、めちゃくちゃ もったいない! 必ず見直してください。保険料は毎月払う固定支出ですから、節約効果は絶大ですよ。

保険提案の良し悪しを判断する方法

提案された保険でいいのか、知識がないから不安ね。

なるほど。それでは、保険の良し悪しを判断する方法を、サクッと解説しましょう。

FPから定期保険(死亡保障)を提案されたとします。条件は次のとおり。

・被保険者:30歳、男性

・保険期間:10年

・月保険料:1,000円

・保険会社:A生命

定期保険の保障内容はシンプルなので、「保険料が安いほうがいい」という方が多いですね。そこで、A生命の保険料水準を他社と比べてみましょう。

Webサイトで試算から申込までOKで、保険料も低廉なSBI生命をチェック。つぎのURLをクリックすると、定期保険のトップページが開きます。

https://www.sbilife.co.jp/products/term-click/

実際の画面がこちら。(下の画像は2023年7月現在)

画面中段の「保険料の10秒お見積り・お申込」をクリック。

保険料お見積りページへ遷移します。

最上段の「保険金額」をプルダウンから1,000万円を選択。

つぎの段「保険期間」をプルダウンから10年を選択。

すると、月額保険料(青枠)が表示されます。このプランだと、990円でした。(保険料は変更になる可能性がありますので、じぶんで必ず確認してください)

調べた結果をもとに、簡単な比較表を作ってみます。

| A生命 | SBI生命 | |

| 保険金額 | 1,000万円 | 1,000万円 |

| 保険期間 | 10年 | 10年 |

| 月保険料 | 1,000円 | 990円 |

| 保障内容 | 死亡・高度障害 | 死亡・高度障害 |

| 申込手続 | 対面 | ネット完結 |

保険料はA社が1,000円、SBI生命が990円ですから、ほぼ同水準。

ネット手続きに慣れている人なら、Webで申込まで完結するSBI生命を選んでもいいですね。いっぽう、ネットに不慣れなら、FPから加入できるA生命のほうが無難だと思います。

定期保険はシンプルなので、かんたんに比較できました。でも、ちょっと複雑になると、比較が難しいかもしれません。

収入保障保険はネット試算できる会社が少ないですし、医療保険は保障内容が複雑です。

そんなときは、無料の保険相談サービスを使ってみるといいですよ。Googleで「保険 比較」などと検索すれば、たくさん候補が表示されます。

上位表示された価格.comでも、無料の保険相談サービスを提供中。これが、Webサイトの画面です。

保険の専門家が、ネットや電話でアドバイスしてくれたり、希望があれば自宅まで来てくれますよ。

こういったサービスはたくさんありますから、好みに合ったものを選んでくださいね。

なお、住友林業の紹介制度(紹介割引)を当サイト経由でご利用いただくと、保険を含むFP相談(33,000円相当)が無料に! そのほかにも お得な特典をゲットできますよ。

\ 33,000円相当のFP相談を無料で使おう /

特典の詳しい内容は以下の記事をご覧ください。

まとめ:信用できるFPの知恵を無料で借りる

住宅展示場のFPは信用しても大丈夫。せっかく、無料でアドバイスをもらえる機会です。住宅購入で失敗しないために、FPの知識を最大限に活用しちゃいましょう。

最後にもういちど、ポイントをまとめますね。

・住宅展示場のFPは信用できるが、〇〇生命の人が多い

・FPが作るライフプランで、住宅を購入後のキャッシュフローを俯瞰する

・FPから保険を提案されたら、他社と比較する。興味がなければ、きっぱりと断る

「家を買ってよかった」そんな気持ちで、穏やかな生活を送れますように。

住宅FP理想の生活を実現するマイホームの夢。応援しています!