「注文住宅で家を建てた友人が羨ましい…。」

「わたしだって注文住宅でマイホームを建てたい!」

そう思っても、いろんな理由で あきらめてしまう人がいます。でも、ほんとうに それでいいのでしょうか?

わたしはハウスメーカー出身のFPとして、これまでたくさんの住宅購入相談を受けてきました。この記事で、注文住宅を希望するご相談者が解決していったポイントをお伝えしますね。

住宅FP

住宅FP「羨ましい」という気持ちを押し殺したまま、なんとなく家を買ってしまったら、将来 きっと後悔しますよ。

このまま読み進めていけば「あきらめていた注文住宅を手に入れる」具体的な方法がわかります。

賃貸(社宅)を卒業して 注文住宅を建てる友人が羨ましい

みんな賃貸や社宅だったのに、ここ数年 親しい友人がマイホームラッシュ。どうやら注文住宅らしく「家がどのくらい出来てるか見てきました」とか「こだわりの吹き抜け!」なんてインスタ見てると羨ましくて仕方ないんです。

なるほど。わたしも同じような状況だったので、その気持ち よくわかります。なんだか取り残されてるみたいで焦りますよね。

でも、みんながそうだからって あわてて家を建てちゃっていいのでしょうか? いまは羨ましくても、あとになって後悔するかもしれません。

ここでいちど、冷静になって考えてみましょう。その結果「やっぱり注文住宅を建てたい!」と思うなら、全力で理想の家づくりに邁進すればいいのですから。

住宅FPネガティブな理由があっても「あきらめずに 注文住宅を手に入れる方法」は、記事の後半でお伝えします。

賃貸(社宅)のメリットとデメリット

いま賃貸(社宅)暮らしをしている あなたは、恵まれている状況を忘れてしまっているかもしれません。

14年間もFP会社を経営していると、相談者の方から「家を建ててから気づいたけど、賃貸暮らしのほうが良かった」というお話を伺うことがあります。

簡単に、賃貸(社宅)のメリットとデメリットを見ておきましょう。

| 賃貸(社宅)のメリット | 賃貸(社宅)のデメリット |

| ・住み替えが簡単で ライフスタイルの変化に強い ・初期費用が少ない ・住宅ローンを背負わなくていい ・固定資産税などを払わなくていい ・維持費が少ない ・駅近の物件を手軽に選べる ・収入の増減に合わせて住み替えられる ・災害のリスクが少ない ・職場から近いことが多い(社宅) ・近くに職場の人がいると 寂しくない(社宅) ・家賃の自己負担が軽い(社宅) | ・ファミリータイプの賃貸物件が少ない ・自由にリフォームできない ・2年ごとに更新料が必要な物件が多い ・持ち家よりも設備のグレードが低い ・資産が残らない ・老後も家賃を払い続けなければならない ・高齢になってからの転居が難しい傾向 ・希望する物件でないことがある(社宅) ・仕事とプライベートが混在する(社宅) |

注文住宅を建てる友人が キラキラ輝いて見えるあなたは、賃貸(社宅)のデメリットばかりが 目についてませんか?

振り返ってみれば、賃貸(社宅)には こんなにたくさんのメリットがあるんです。その代表とも言えるのが「住み替えが簡単で、ライフスタイルの変化に強い」でしょう。

いまは通勤に便利な駅近のマンションがいいけど、独立して在宅で仕事するようになったら 自然が豊かな場所で暮らしたいな。

そういう未来を描いているのに、うっかり中途半端な立地に家を建ててしまったら、毎日愚痴をこぼして暮らすことになりますよね。「(独立前は)通勤に不便だし、(独立後は)リフレッシュできるほどの緑に囲まれてるわけでもない」なんて悪夢です。

住宅FP「じぶんのライフスタイルが、どう変化していくのか」を考えることが、賃貸(社宅)暮らしの正しい評価につながります。

賃貸でも ずっと安心して暮らすための方法は、こちらの記事↓で詳しくお伝えしています。

注文住宅のメリットとデメリット

そもそも注文住宅って、どんな家なんでしょう? 漠然としたイメージを明確にしておきます。

あなたの希望にあわせて建築できる一戸建てのこと。土地を選び、間取りをゼロから考え、使用する建材や設備などを自由に選んで、こだわりのマイホームを実現できる。

あなたが「羨ましい」と感じる注文住宅。そのメリットとデメリットを整理しました。

| 注文住宅のメリット | 注文住宅のデメリット |

| ・ライフスタイルに合わせた間取りにできる ・お気に入りのデザインが実現できる ・個性が光るオンリーワンの家が手に入る ・こだわりたい部分にだけお金をかけられる ・ハウスメーカーや工務店を自由に選べる ・土地から選んで 好きな立地に家を建てられる ・建築のプロセスを現場で確認できて安心 | ・価格が高い ・工期が長く、入居まで時間がかかる ・完成したときのイメージをつかみにくい ・決めることが多くて面倒くさい ・土地と建物で別契約だと手続きが複雑 |

たしかに、注文住宅は魅力的ですよね。とくに「ライフスタイルに合わせた間取りにできる」というメリットは、注文住宅でしか得られません。

大きな家は建てられないけど、自然に家族の会話が生まれる住まいにしたかったんです。スキップフロアの下は収納、上は子どもたちの勉強スペースにして空間を有効活用したら大正解! みんなリビングが大好きで、毎日たくさん おしゃべりしてます。

こういう明確な目的があるなら注文住宅を真剣に考えるべきでしょう。子どもたちと過ごせる時間は短いんです。いつまでも他人の暮らしを羨んでいたら、“ちっちゃな手をした”わが子が あっという間に 大きくなってしまいますよ。

住宅FP「どんな毎日を送りたいのか」を考えれば、わりとスムーズに“住まい選び”の答えが見えてくると思います。

賃貸(社宅)が向いている人

注文住宅を建てずに、賃貸(社宅)暮らしを続けたほうがいいのは、どんな人なのかしら?

いい質問ですね。具体例をまとめてみましたので ご覧ください。

・いろんなところに住んでみたい人

・住む場所にはこだわりたいが、住む家には興味がない人

・転勤族などで引っ越しが多い人

・住宅ローンのストレスを感じたくない人

・収入が不安定な人

・健康状態が芳しくない人(団体信用生命保険に入れないので住宅ローンを借りにくい)

・(社宅の場合)とにかく、コスパ重視の人

・(社宅の場合)プライベートでも、職場の人とコミュニケーションをとりたい人

あなたが上記のどれかに該当するなら、賃貸(社宅)暮らしを選んだほうが幸せでしょう。たとえ親しい友人がマイホームラッシュでも、安易に同調してはいけません。

住宅FP契約したら後戻りできませんから、慎重すぎるくらいがちょうどいい。「なんとなく家を建てる」という判断は危険です。

建売住宅を検討してるけど、ほんとうは注文住宅が羨ましい

ずっと建売住宅を見て回ってます。最近、お友達が注文住宅で家を建てたので遊びに行ったら、すごくオシャレで こだわりが詰まってて…。やっぱり注文住宅が羨ましくなっちゃいました。

よほど素敵なお宅だったんですね。けっして「羨ましい!」という感情を押し殺す必要はありません。そっと心のなかにしまって、つぎにどんな行動をとればいいか考えましょう。

あなたが建売住宅を検討していた理由はなんでしょうか?

気持ちが落ち着いたら、建売住宅に感じていたメリットと、注文住宅に抱く魅力を、天秤にかけてください。きっと、本音で納得できる答えのほうに傾くはずです。

住宅FP迷ったら、情報を整理して俯瞰するのがオススメ。一時的な感情に流されると選択を誤ります。

建売住宅のメリットとデメリット

注文住宅のときと同じように、建売住宅がどんな家なのか 確認しておきましょう。

土地と一戸建てがセットで販売されている住宅。原則、間取りや仕様の変更はできない。すでに完成している物件もあれば、建築中だったり 建築前の土地だけの状態で売られていることもある。別名、分譲住宅。

建売住宅には、とても注文住宅にはマネできないメリットがあります。デメリットとあわせて整理しました。

| 建売住宅のメリット | 建売住宅のデメリット |

| ・価格が安い ・物件を実際に確かめてから購入できる ・入居までの期間が短い ・決めることが少なく、購入の手間がかからない ・土地と建物が1つの契約なので手続きがラク | ・間取りが決まっている ・外観デザインをじぶんで決められない ・土地の地盤強度などが判断しづらい ・内見で不特定多数の人が出入りしている |

なんといっても、建売住宅の魅力は価格が安いこと。しかし、なぜ注文住宅より安く販売できるのでしょうか?

理由は2つ。「人件費」と「大量仕入れ」です。

建売住宅は、ひとつの現場で まとまった棟数を建てます。すると、大工さんや設備業者さんは とても効率よく仕事ができるので人件費が抑えらるんですね。

そして、建材や設備の仕様がある程度決まっていると、大量仕入れが可能になります。これでコストを削減した結果、安価な建物を提供できるというわけです。

注文住宅と同じグレードの建材や設備を使ってるのよね? それなのに安く買えるなんて、とってもお得だわ。

はい。建売住宅は「コスパに優れた家」と言えるでしょう。(稀に、建売住宅と注文住宅で仕様を変えているハウスメーカーもあります)

住宅FP「新築一戸建てに すぐ住める」という手軽さがスゴい! 建売住宅が よく売れるのも頷けます。

注文住宅の なにが羨ましいのか?

建売住宅の魅力はじゅうぶんわかってるけど…。それでも注文住宅が羨ましいのはナゼなのか?

ここで、実際に注文住宅を建てた FP相談のお客様がおっしゃっていた「マイホーム購入に際して、どうしても妥協できないこと」をご紹介しましょう。

・理想やこだわりを実現したい

~吹き抜けのある家、L字型の家、中庭のある家、大きなルーフバルコニーのある家

・家ができあがるまでのプロセスを楽しみたい

・思い描く暮らしが叶う土地をみつけて マイホームを建てたい

・土地や建物の安全性をじぶんの目でチェックしたい

わたしは、みなさんのお話を聞きながら「ほんとうに家づくりが好きなんだな」と思ったものです。

そこには「少しでも安く」とか「手軽に早く」とかいうものは 全然なくて、「理想の家を手に入れるためなら労力を惜しまないぞ」みたいな迫力にあふれてました。

注文住宅を建てるのは たしかに大変ですが、苦労して手間をかけたぶんだけ “いい家”になります。

きっと、その家には “強烈な個性”が表現されていると思います。注文住宅が羨ましいのは、見た人が“それ”を感じるからじゃないでしょうか。

住宅FP「家を選ぶ」のが建売住宅。「家をつくる」のが注文住宅。あなたが望むのはどっちですか?

建売住宅が向いている人

一生に一度の買い物だから 迷っちゃうわ…。建売住宅を買ったほうがいいのは、どんな人なのかしら?

マイホーム購入で「迷える」っていうのは、幸せなことですよ。具体例をまとめてみたので ご覧ください。

・家に手間やコストをかけたくない人

・すぐに住みはじめたい人(転勤や子どもの入学など)

・住宅を実際に見てから購入を判断したい人

・デザインよりも、実用的な住まいを望む人

・個性の有無よりも、暮らしやすさを重視したい人

あなたが上記のどれかに該当するなら、建売住宅を買ったほうが あとで後悔しないでしょう。友人が建てた注文住宅が どんなに羨ましくても、同じレベルの家がお手軽にゲットできるわけじゃないんです。

住宅FP周りにあわせて、背伸びする必要はありません。“ありのまま”の あなたにピッタリの住まいを選んでください。

羨ましいなら あきらめないで! 注文住宅を手に入れる方法5選

注文住宅が羨ましいのに、ネガティブな理由で あきらめていませんか?

ここで あっさり妥協してしまうと 後悔するかもしれません。もういちど知恵を絞ってみましょう。

住宅FPFP相談の実例も書いてます。きっと、あなたの参考になる解決策が見つけられますよ。

① 旦那さんが乗り気じゃないなら、共感してもらう

わたしのFP経験から言うと、奥様は注文住宅を建てたいのに 旦那さんから反対されているケースが多いです。あくまでも個人的な印象ですが、“家に対するこだわり”は 男性より女性のほうが強いんじゃないでしょうか?

つい先日のご相談を、プライバシー保護のために少し内容を変えてご紹介します。

共働きの夫と子供1人の3人家族で社宅に住んでます。来年には2人目が生まれる予定なので、そろそろ じぶんの家がほしいんです。こだわりの注文住宅で子育てするのが 夢でしたから。

住宅FPなるほど。ハウスメーカー選びで迷っているんですか?

いいえ。旦那に反対されていて、前向きな話にならないんです。

旦那さんが反対する理由は つぎのとおりでした。

・社宅なら家賃がかからない。

・じゅうぶん広いので、子ども部屋2つくらいは なんとかなる。

・住宅ローンを借りるのはイヤだ。

・今のペースで貯金していけば、老後には現金で家を買える。

・家を買うとムダな支出が増える。毎月の返済のほかに税金や維持費までかかる。

金銭的な損得勘定で言えば、旦那さんの主張は100%正しい。どうにも突破口がなく、困り果ててFP相談に来たわけです。

こんなときは、同じ土俵に立ってはいけません。こだわりの注文住宅を建てたら実現する未来に共感してもらいつつ、損得勘定における妥協点を見出していきましょう。

結局、奥様との面談を終えてから数日後、ご夫婦お揃いでFP相談にいらして こんな解決に至りました。

・こだわりの注文住宅は、奥様を上機嫌にしてくれる。それは家族のエネルギー源になる。

・奥様が気持ちよく子育てできれば、家事も仕事も捗って みんながハッピー。

・社宅で鬱々とした育児に追われた結果、奥様の精神が病んで退職したら 収入が半分に。

・家族にとって いちばん環境のいい場所で暮らせたら、人生の満足度が上がる。

・子どもたちが巣立ったあとの老後にしか買えないなら、家なんかいらない。

・住宅ローンの半分は奥様が返済する。(借入も登記名義も夫婦で半分ずつ)

ご家族にとって、なにが本当に大切なのか。お金? それとも健康? という具合に話し合っていただいたら、結論は「悔いのない人生を送ること」でした。

「もちろんお金の心配もしなきゃいけないけど、将来の心配ばかりして“いま”を犠牲にするのはやめよう。」 最後は ご主人のそんな言葉で、注文住宅を建てることが決まったのです。

住宅FP旦那さん(奥様)に反対されたら「一緒に過ごす未来のイメージ」に共感してもらいましょう。最初は ほんの数分でもいいので、話し合いの時間をつくることから始めてくださいね。

② 将来が不安なら、ライフプランをつくる

「うちも注文住宅で建てたいけど、子どもの教育費や老後資金が足りなくならない?」という不安に襲われたとき、ムリなく返済していける住宅ローンの金額がわかれば、正しい判断ができますよね。

そこでオススメしたいのが、ライフプランです。

「ライフプラン」なんて作ったことないわ。どんなもの?

家族構成やライフスタイルはさまざま。人生の「これから」を考え、大きなお金が必要になるタイミングやその金額を把握し、将来の収支変動および金融資産残高をシミュレーションすること。

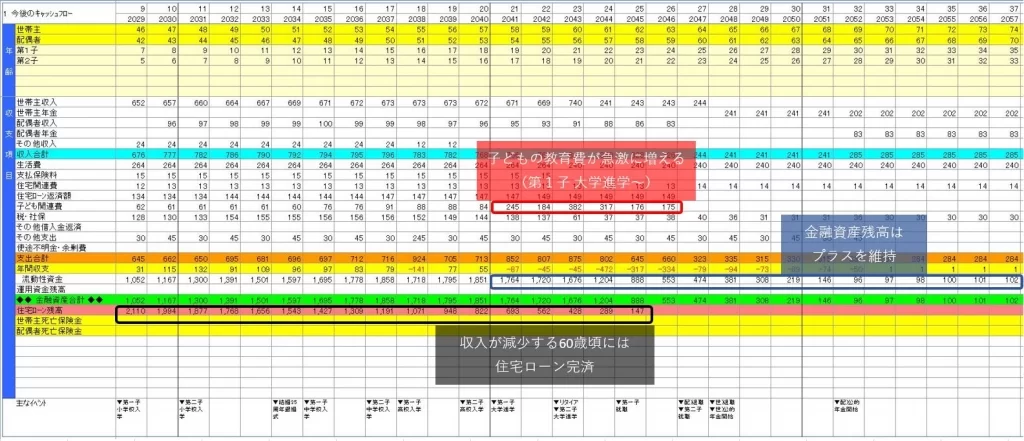

【ライフプランの例】

イメージをつかんでもらうための画像なので 文字が小さいですが、【ライフプランの例】はキャッシュフロー表の抜粋。いまから40年後までの家計収支が一目で見渡せるようになっています。

ライフプランを作れば、子どもの教育資金や あなたの老後資金など 将来必要になるお金を確保したうえで、捻出できるマイホーム購入の予算がわかるんです。

これなら「借りられる金額」じゃなくて、「ムリなく返済できる金額」がバッチリ数字で示されるので、あいまいな情報に惑わされることもありません。

ネット記事に書かれた「年収別のマイホーム予算」を読んで勉強したとしても、「あなたのマイホーム予算」とは まったくの別物。同じ年収でも「ムリなく返済できる金額」はぜんぜん違います。

そりゃそうですよね、毎月使ってる金額がバラバラなんですから。その証拠に 同期入社で貯金ゼロの人もいれば、数百万円貯めてる人もいるでしょ?

住宅予算を決めるには、ライフプランが必須アイテムですよ。

住宅FPわたしもライフプランをお作りしてます。ご興味のある方はこちらからどうぞ。「内田FPコンサルティング株式会社」の公式サイト(33,000円で1年間 何度でもご相談OK)

③ 予算が厳しいなら、ローコスト住宅を選ぶ

ライフプランを作ってみたけど、やっぱり注文住宅を建てるには予算が足りないみたい…。

そんなときは、ローコストのハウスメーカーを検討してみましょう。

標準的なハウスメーカーの坪単価は、50~80万円程度ですが、ローコストハウスメーカーなら、坪単価30万円を切る会社もありますよ。

具体例を見てください。

| ハウスメーカー | 坪単価の目安 |

| アイフルホーム | 20~55万円 |

| レオハウス | 25~55万円 |

| ゼロキューブ | 27~65万円 |

| クレバリーホーム | 30~65万円 |

| アキュラホーム | 30~70万円 |

| エースホーム | 35~60万円 |

なんだか予算内に収まりそうな気がしてきませんか? ただし、坪単価に含まれるのは建物本体価格(本体工事費)だけなので、そのまま坪数を掛けて算出した予算では足りません。

あくまで概算にはなりますが「坪単価×延床面積×1.3」くらいを見込んでください。

・坪単価50万円の場合、35坪程度の注文住宅なら、50万円×35坪×1.3=2,275万円

・坪単価30万円の場合、35坪程度の注文住宅なら、30万円×35坪×1.3=1,365万円

もちろん、実際のプランを設計してみないことには、正確な予算(見積)は わかりませんが、「思っていたより少ない予算で、注文住宅を建てられそう」と感じたのではないでしょうか。

とはいえ、気になるローコストハウスメーカーを何社も訪問し、営業マンと何時間も打合せして間取りを決めてから見積を提示してもらうのは大変ですよね。いくら労力を惜しまないといっても、時間は大切。

そんなときは無料の一括資料請求![]() を使って 効率よく見積りを集めましょう。あなたのペースで じっくり知識を蓄えてからモデルハウスを見学できるので、ムダな会話&行動を省いて 正しい判断ができますよ。

を使って 効率よく見積りを集めましょう。あなたのペースで じっくり知識を蓄えてからモデルハウスを見学できるので、ムダな会話&行動を省いて 正しい判断ができますよ。

【PR】タウンライフ家づくり 住宅FP

【PR】タウンライフ家づくり 住宅FP注文住宅を あきらめる前に、ローコストハウスメーカーという選択肢を検討してみましょう。

④ 貯金が少ないなら、オーバーローンを検討する

フルローンで借りても、100万円くらいは現金払いになるんでしょ? まだ あんまり貯金できてないから、注文住宅はムリかな?

ムリでもないですよ。その100万円、オーバーローンを使えば、現金で用意しなくても大丈夫。どういうことか、簡単に説明しますね。

頭金ゼロで物件価格の100%を住宅ローンで支払うのが“フルローン”ですが、家を買うときには物件価格以外にも諸費用がかかります。たしかにフルローンだと、この諸費用は現金で用意しないといけません。

諸費用は物件価格の2%程度かかるのが標準的な目安。金額にすると、いくらになるでしょう?

・物件価格:2,000万円 → 諸費用の目安:40万円

・物件価格:3,000万円 → 諸費用の目安:60万円

そのほか 登記費用や引越代まで含めると、諸費用の合計が100万円を超えることも珍しくありません。現金で払うのを負担に感じる人もいるでしょう。

そこで登場したのがオーバーローンです。住宅ローンの融資対象は土地と建物の代金というのが一般的でしたが、オーバーローンなら諸費用も含めて貸してくれます。

これなら、貯金が少なくても 注文住宅を検討できますよね。もちろん そのぶん借り入れ額が増えるので、ライフプランで将来の家計収支を確認するのを お忘れなく。

さて、どんな銀行がオーバーローンを扱っているのでしょうか? 具体例を挙げてみます。

| 金融機関 | 融資の対象になる諸費用 |

| 楽天銀行 | 仲介手数料、融資事務手数料、登記費用、印紙代、火災保険料、引越費用、修繕積立金、水道加入負担金 |

| イオン銀行 | 仲介手数料、取扱手数料、登記費用、印紙代、火災保険料、修繕積立金、水道加入負担金 |

| auじぶん銀行 | 仲介手数料、融資事務手数料、登記費用、印紙代、火災・地震保険料、引越費用 |

| SBI新生銀行 | 仲介手数料、融資事務手数料、各種税金、火災・地震保険料、修繕積立金、管理準備金、水道加入負担金 |

| ソニー銀行 | 取扱手数料 |

| みずほ銀行 | 仲介手数料、担保関連費用、保証会社手数料・保証料、印紙代、火災保険料、引越費用、修繕積立金、リフォーム費用、付帯工事費用、管理準備金、水道加入負担金 |

ネット銀行が強いですね。大手銀行では、みずほ銀行が がんばってます。手持ちの資金が心細い人は、手始めに上記の銀行から検討してみるといいでしょう。

住宅FPオーバーローンを使うときには、無謀な住宅ローンにならないようにしてくださいね。注意点はこちらの記事↓でお伝えしています。

⑤ 住宅ローン返済が大変そうなら、家計収支を改善する

気に入ったハウスメーカーで見積をもらったから、ライフプランで将来の家計収支を確認してみたんです。そうしたら、ちょっと返済が大変そうな結果になっちゃって…。

注文住宅ですから、建材や設備のグレードを下げて コストダウンすることはできます。でも その前に、ちょうどいい機会ですから、住居費以外の家計支出を減らせないか チェックしておきましょう。

・電気料金、ガス料金は、いまの会社(プラン)が いちばん安いか?

・通信料金(家のネット接続、スマホのプラン)にムダはないか?

・加入している生命保険は ほんとうに必要か?

・外食や中食(惣菜、弁当)は控え、できるだけ自炊にしているか?

・余計な出費をしないよう、事前に買い物リストを書く習慣があるか?

・冷蔵庫はいつも整理整頓し、なにがあるか把握しているか?

住宅FPここで紹介した節約チェックポイントについては、こちらの記事↓で詳しくお伝えしてます。

もし固定費を節約できそうなら、早速ライフプランに反映させてください。1か月でコストダウンできる金額は少なくても、長期間 その効果が続くと 影響は大きいですよ。

これで将来の家計収支が改善すれば、建材や設備のグレードを下げなくていいんです。ちょっとやる気が出ませんか?

ただし、こだわりの注文住宅を建てるために ギスギスした節約生活になっては本末転倒。くれぐれも 無理のない範囲でトライしてくださいね。

まとめ:羨ましかった暮らしが現実に! 憧れの注文住宅を建てよう

「注文住宅が羨ましい」というお悩みを解決する記事を書いてきました。

最後にもういちど、ポイントをまとめますね。

・あなたのライフスタイルに合わせた間取りにできるのは、注文住宅だけ。

・「こだわりの注文住宅で一緒に過ごす未来のイメージ」を家族で共有しよう。

・注文住宅が羨ましいと感じら、予算を把握するために ライフプランをつくろう。

ちよっと注文住宅は難しいかな…。という状況でも、解決策はたくさんあるものです。

ひとりでいくら考えても 良い知恵が出てこないときは、FPなどの専門家に相談してみましょう。突破口が見つかるかもしれませんよ。

住宅FP憧れの注文住宅で、オンリーワンの住まいを手に入れてください!