住宅ローン破綻者が後を絶ちません。筆舌に尽くしがたい不安な日々を過ごしたあと、返済に行き詰ってしまった人たちは、例外なく後悔の言葉を口にします。

「どうして、こんな “無謀な住宅ローン”を借りてしまったんだ…。」

わたしはハウスメーカー出身のFPとして、これまでたくさんの住宅ローン相談を受けてきました。この記事で、後悔しないためのポイントを書きますね。

住宅FP

住宅FPムリなく返済できる適正額を知らないまま 住宅ローンを借りると、将来 眠れないほど憂鬱な日々を過ごすことになるかもしれません。

「無謀な住宅ローンを回避して、お得な住宅ローンを見つける」その具体的な方法がわかります。

ちょっと待って! その住宅ローンは無謀です。

じぶんが借りる住宅ローンを「無謀だ」なんて認識している人は 皆無でしょう。大多数の人は「このくらいなら返済していけるだろう」と思ってます。

でも、その根拠ってなんですか? そう問われたら、自信をもって答えられない。実際にそういう方々からFP相談のご依頼を たくさん受けてきました。

住宅FP「わたしが借りようとしている住宅ローンは無謀かもしれない」まず、そこに気づくことから始めましょう。

審査が通ればOK?そんなわけありません

住宅ローン融資の承認がもらえるのは、「無謀な借入額じゃないですよ」っていう“銀行のお墨付き”でしょ?

FP相談でもよく聞かれるんですが、ちょっと違います。

そもそも 住宅ローンの融資では なにを審査するのか、ここで確認しておきましょう。

【本人属性】収入の金額と安定性・勤続年数・年齢・健康状態

【借入状況】他のローンを含めた借入額と収入の割合(返済負担率)

【信用情報】過去の延滞歴(ローン・クレジットカード支払・スマホ端末分割払など)

【担保評価】購入する不動産(土地・建物)の価値

みなさんが想像する“無謀な住宅ローン”とは、おもに【借入状況】のことですよね。「あなたの収入で そんなにたくさん借りて大丈夫?」なんて心配されるケースです。

この返済負担率が高すぎると融資を受けられません。“フラット35”で知られる住宅金融支援機構では 35%以下(年収400万円以上)、民間の金融機関では 25%~40%以下が目安と言われます。

ほら、やっぱり無謀な住宅ローンは借りられないんだ

う~ん。本当にそうでしょうか?

たとえば年収500万円の人が返済負担率35%で住宅ローンを借りたとします。この場合、年間返済額は175万円、毎月の住宅ローンは約14万5,800円です。

この返済額を手取り月収”から捻出すると、けっこう苦しいと思いませんか? 年収500万円の手取り収入を、ボーナス割合別にまとめてみました。

| ボーナス | 手取り年収 | 手取り月収 |

| なし | 約400万円 | 約33万円 |

| 1か月分 | 約390万円 | 約30万円 |

| 2か月分 | 約389万円 | 約28万円 |

| 3か月分 | 約388万円 | 約26万円 |

| 4か月分 | 約388万円 | 約24万円 |

民間企業でよく見られるボーナス2か月分だと、手取り月収は約28万円。ここから14万5,800円を住宅ローン返済に充てると、残り約13万円で生活しなければなりません。

手取り月収の半分以上が 住宅ローンで消えてなくなるのは、かなり怖い…。これだと毎月の赤字を半年毎のボーナスで穴埋めする“綱渡り生活”が頻発するでしょう。

金融機関の貸し出し基準では、こういう“無謀な住宅ローン”が どんどん融資されてしまうんですね。

住宅FP「借りられる金額」と「返済できる金額」は違います。くれぐれも気をつけてください。

フルローンやオーバーローンで大丈夫?

頭金0円で家を買う人が増えました。いわゆる“フルローン”です。ひと昔前なら「物件価格の3割は 頭金を貯めなきゃ」なんて言われて、門前払いされてたんじゃないでしょうか。

しかし、3割の頭金だと 3,500万円くらいの物件で 1,000万円ですから、なかなか貯められない人が多いのも納得できます。

賃貸暮らしであれば、頭金を貯めているあいだも家賃を払い続けるわけです。「なんだか効率が悪いな」とか「早く家を買えば、家賃が浮くのに」って考えてしまうのも仕方ありません。

たしかに。どうせ家を買うつもりなら、頭金が無くてもサッサと住宅ローンを借りた方が賢いわよね。

はい。フルローンでも、きちんと返済していけるなら問題ないでしょう。

ただし、家を買うと物件価格のほかに諸費用を支払うことになります。

・印紙代、登録免許税、司法書士報酬、保証料、手数料、団信保険料、火災保険料、地震保険料

さきほど例に挙げた3,500万円くらいの物件で、30~80万円の諸費用が必要だと思ってください。

やっぱり、100万円くらいは最初に払わないとダメか…。

ところが、そうでもないんです。金融機関によっては “諸費用込み”で借りられるところもあるので、ほぼ預貯金ナシでも家が買えます。これがオーバーローン。

最近は住宅ローンの獲得競争が激しく、オーバーローンを扱う金融機関が増えてきました。ただし、諸費用の対象は金融機関によってバラバラなので注意しましょう。

実際にオーバーローンを扱う銀行や、融資の対象になる諸費用は こちらの記事↓でお伝えしています。

住宅FP

住宅FPフルローンやオーバーローンが悪いわけではありませんが、“無謀な住宅ローン”につながりやすいのは事実です。

・頭金を貯められない原因は浪費癖? → 住宅ローンを借りる前に生活を見直そう

・衝動買いをしようとしていないか? → もういちど冷静になって考えよう

・ほかの選択肢も検討してみたか? → 頭金を入れると金利などの条件が良くなることも

どうしてもフルローンやオーバーローンになるなら、少しでも借入額を抑えましょう。それには家の価格を下げるのが王道です。

もし家のグレードを下げてもいいならローコストのハウスメーカーを検討します。そうでないなら同一グレードのハウスメーカー複数社から見積りを出してもらって値引き交渉をしてください。

とはいえ、ハウスメーカーを何社も訪問し、営業マンと何時間も打合せして間取りを決めてから見積を提示してもらうのは大変ですよね。いくら「価格を下げるため」とはいっても、疲れ果ててしまいます。

そんなときは無料の一括資料請求![]() を使って 効率よく見積りを集めましょう。あなたのペースで じっくり知識を蓄えてからモデルハウスを見学できるので ムダな会話&行動を省けますし、値引き交渉も断然スムーズになりますよ。

を使って 効率よく見積りを集めましょう。あなたのペースで じっくり知識を蓄えてからモデルハウスを見学できるので ムダな会話&行動を省けますし、値引き交渉も断然スムーズになりますよ。

【PR】タウンライフ家づくり

【PR】タウンライフ家づくり固定資産税に火災保険。増える支出も考えて!

住宅ローンの返済を考えるとき「いま払ってる家賃の金額までなら大丈夫」って言う人が、ほんとうに多くて心配になります。

そりゃそうよね、毎月払えてるんだから。なにが心配なの?

たしかに賃貸暮らしで“住居費”といえば 家賃くらいです。でも 家を買ったら住宅ローンのほかにも、住まいに関わる出費が増えてきます。

だから「家賃=住宅ローン」みたいに考えてると痛い目に遭うのでご注意を。どんな支出が増えるのか、ここで簡単にご紹介しておきましょう。

・固定資産税|都市計画税

・火災保険料|地震保険料 ※賃貸で加入する火災保険より かなり高額

・維持修繕費(メンテナンスコスト)

固定資産税や都市計画税は物件の所有者に課税されます。税金を気にしなくていいのが、賃貸暮らしの大きなメリットですよね。でも家を買ったら、あなたも所有者。 じぶんで納税しなければなりません。

火災保険料は賃貸でも払うものですが、だいたい2年間の保険料が1万円くらいじゃないでしょうか。いっぽう戸建ては こんなに優しい金額じゃ おさまりません。あとで困らないよう、事前にイメージしておくと安心です。

いちばん忘れがちなのが 維持修繕費。新築で入居してから10年くらいは無縁でいられますが、地道に積み立てておかないと急な出費に驚かされることになります。

住宅FP30坪 木造一戸建ての修繕内容と費用の目安をまとめてみました

| 修繕の内容 | メンテナンスのサイクル | 費用の目安 |

| シロアリ予防 | 5年 | 20万円 |

| 壁紙の張替え | 7~10年 | 20万円 |

| 窓サッシ周辺のシーリング | 7~10年 | 30万円 |

| 外壁の塗装 | 10~15年 | 100万円 |

| 屋根(スレート葺)の塗装 | 10~20年 | 50万円 |

| 軒先や軒天の塗装 | 15~20年 | 30万円 |

| 雨樋や床下の点検・補修 | 15~20年 | 30万円 |

いかがですか? 大金ですよね。これ全部、賃貸物件では大家さんが負担していたお金です。こういった支出を検討せずに「家賃くらいの住宅ローンなら。。」なんて考えてると、無謀な住宅ローンに苦しむことになるかもしれません。

くれぐれも気をつけてくださいね。

無謀な住宅ローンを借りる前に、ライフプランをチェックしよう

ムリなく返済していける住宅ローンの金額がわかれば、だれも “無謀な住宅ローン”を借りるような失敗はしないでしょう。

しかし、その適正金額は「返済負担率」では求められない。それなら、どうすれば計算できるのか?

みなさん、モヤモヤした疑問は抱いても、具体的な解決策にたどり着く人は少ないようです。

住宅FPFPとしてもご依頼の多い相談内容ですので、ポイントを解説していきますね。

将来の家計収支をシミュレーションしよう

日々の生活費だけでも大変な状況だったら、“家を買おう”と思いません。それほど贅沢をしていなくとも、みんな それなりに貯蓄をする程度の余裕があるはず。

したがって、最初から住宅ローンで苦しむことは あまりなく、わたしが見てきた多くのケースでは 5年以上たってから返済に窮していました。将来の家計がどうなっていくのか、予測できていなかったんですね。

将来なんて わからないでしょ。「占い師にでも聞け」って言うの?

いえいえ。未来を確実に言い当てることはできませんが、“ライフプラン”を作れば 将来の家計収支はシミュレーションできますよ。

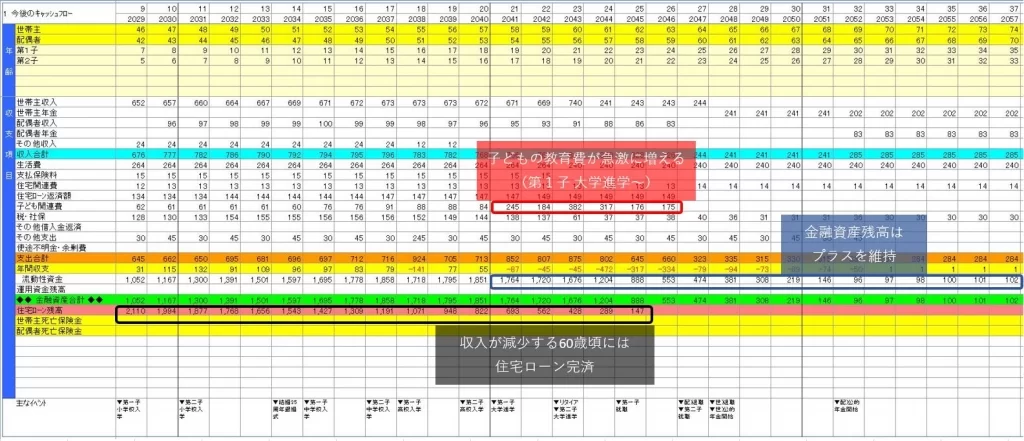

家族構成やライフスタイルはさまざま。人生の「これから」を考え、大きなお金が必要になるタイミングやその金額を把握し、将来の収支変動および金融資産残高をシミュレーションすること。

【ライフプランの例】

大きな出費のことを”人生3大資金”と言ったりします。「住宅資金」「教育資金」「老後資金」ですね。

そして、人生3大資金は同時にやってきません。多くの場合、①住宅資金 → ②教育資金 → ③老後資金 の順番です。

得られる収入には限りがあるのだから、住宅資金にお金をかけ過ぎれば、教育資金や老後資金にしわ寄せがいくでしょう。

そんな悲劇を防ぐのに、ライフプランが役に立ちます。人生3大資金のバランスを確認しておけば、無謀な住宅ローンなんて借りるわけがありません。

住宅FPライフプランをお手伝いした人から「モヤモヤした不安がスッキリした!」っていう感想をいただくことが多いんですよ。

ライフプランを作ってみたいけど、みんなはどうしてる?

インターネットをちょっと検索すれば、ライフプラン作成ツールがたくさんヒットします。たいていは無料ですから、そのなかから 気に入ったものを選んで使ってみるといいですね。

ただし、無料ツールは 細かなカスタマイズができなかったり、計算根拠が物足りないことがあります。もしそう感じる人はエクセルで自作してもいいでしょう。その場合も、いちど無料ツールでフォーマットを確認しておくと スムーズに作成できますよ。

| じぶんでライフプランを作る メリット | じぶんでライフプランを作る デメリット |

| ・お金がかからない ・時間や場所を選ばない ・収入などの情報を他人に教えなくていい ・人に会う“煩わしさ”が無い | ・入力が面倒くさい ・表示された結果が合っているのか不安 ・家計の危機が予測されても解決策が不明 ・結果を見ても問題があるのか判断できない |

じぶんで作ったライフプランじゃ不安だから、専門家にお願いしたいな

なるほど、それもいいですね。では、お金の専門家であるファイナンシャルプランナー(FP)に依頼する場合のメリットとデメリットも確認しておきましょう。

| FPにライフプランを依頼する メリット | FPにライフプランを依頼する デメリット |

| ・無料で作ってもらえる場合もある ・ヒアリングをもとに入力してくれる ・問題があれば解決法を教えてもらえる ・プロのアドバイスが得られる | ・お金がかかる場合がある ・相談に出掛けるのが煩わしい ・じぶんの収入を他人に知られるのがイヤ ・信用できるFPを探すのが面倒くさい |

いかがですか? ライフプランをじぶんで作るのか、それともFPに依頼するのか。どちらも甲乙つけがたいと思います。比較表を使って、あなたに合った方法を選んでください。

ライフプラン相談って、どこに行けばできるの?

たしかに迷いますよね。FPの存在は知っていても、実際に相談したことのある人は まだまだ少ない印象です。ここで相談先をご紹介しておきましょう。

【FP事務所】法人形態ではなく、個人事業主も多い。基本的に有料。

【保険相談サイト】無料だが、保険提案をされたくない人は不向き。

【住宅展示場】家を買う人向け。イベントでFP無料相談会を開催する。

【銀行などの金融機関】住宅ローン相談会でFPに相談できる場合がある。無料。

それぞれ一長一短ありますが、無料で相談できるFPの場合、なんらかの商品を勧められると思っていたほうがいいでしょう。保険や住宅ローン、もしくは住宅そのものですね。

いっぽう、有料相談なら そういった煩わしさはありませんから、ライフプラン相談に集中できます。

住宅FPわたしもライフプランをお作りしてます。ご興味のある方はこちらからどうぞ。「内田FPコンサルティング株式会社」の公式サイト(33,000円で1年間 何度でもご相談OK)

子どもの教育費を甘く見てると痛い目にあう

この章の最後に、わたしの体験談を聞いてください。FP相談を14年間やってきて(2023年7月現在)、つくづく こう思うんです。

無謀な住宅ローンを借りてしまう人は、教育費の増大を甘く見る傾向がある

たしかに、子どもが小さいうちは それほどお金がかかりませんから、実感が沸かないのでしょう。わたしも2児の父。その感覚は経験済みです。

しかし、現実は厳しいですよ。

小学校に入学して塾やお稽古事に通う頃から 家計をジワジワと圧迫しはじめ、その後はずっと苦しい経済状態が続いていく。それが、ライフプランで一目瞭然になるんですね。

家計収支の変化を見た人の思考は、こんなふうに展開されていきます。

教育費のピークは大学だ。

→ 高校が私立だと授業料のほかに、こんなに出費がかさむのか。

→ 大学受験の進学塾も高額だな…。

→ そう考えると、中3までには教育資金を貯めておかなきゃ間に合わない。

そして背筋が冷たくなる。

こりゃ、家賃と同額の住宅ローンなんて借りたら ヤバいな…。

“気づくのが手遅れ”ってこともあるわよね。

はい。だからこそ、家を買ってしまう前にライフプランを作ってください。無謀な住宅ローンを回避するには、将来の家計収支を可視化すればいいんです。

住宅FP住宅ローンのせいで、子どもの塾やお稽古事を我慢させるのは悲しいですよね。

無謀だったはず。。が、“得する住宅ローン”に早変わりする方法

ところで、あなたは 住宅ローンをどうやって選びますか?

ハウスメーカーが提携ローンを紹介してくれたわ

なるほど。それもいいですが、ハウスメーカーの言うことを鵜吞みにせず、ほかの住宅ローンと比較してみたでしょうか。

提携ローンですから、きっと 優遇金利が適用されていると思います。そして、ちょっと検索してみたところ、その金利は そこそこ低いことがわかりました。

でも、ちょっと待ってください。住宅ローンの優劣を金利だけで判断してはダメなんです。

住宅FP選び方ひとつで、”無謀”にも “お得”にもなる住宅ローン。賢い決断をするためのポイントをお話しましょう。

金利だけで選ぶと損をする。諸費用も必ずチェック!

金融機関のあいだで激しい金利競争が続いてきました。しかし、薄利とはいえ儲けを出さなければいけませんから、金利の引き下げには限界があります。つまり、もう金利で勝負できなくなっているんですね。

たしかに ほとんど差がないわね。それなら、どの住宅ローンを選んでも一緒ってこと?

いいえ。たとえ似たような金利でも、総支払額が全然違うことがあります。ポイントをしっかり押さえて、正しい選択ができるようにしましょう。

たとえば、こんな2つの住宅ローンがあったら、あなたはどちらを選びますか?

| X銀行 | Y銀行 | |

| 表面金利 | 0.39% | 0.42% |

| 手数料 | 借入額×2.2% | 5.5万円 |

金利で比べるとX銀行のほうがお得に見えますが、手数料が高そうですよね。なんだかモヤモヤして判断がつきません。

それでは、住宅ローンを選びやすいように もう少し情報をプラスしてみます。

| X銀行 | Y銀行 | |

| 表面金利 | 0.39% | 0.42% |

| 手数料 | 借入額×2.2% | 5.5万円 |

| 総返済額 | 5,459万円 | 5,382万円 |

| 実質金利 | 0.520% | 0.426% |

これでハッキリしました。Y銀行を選ぶのが正解! 総返済額で77万円ほどX銀行よりお得ですね。ついでに「実質金利」の意味も理解しておきましょう。

つまり、住宅ローンを比較しやすくする目的で使われる指標が“実質金利”です。住宅ローンの優劣が ひと目で判断できて とっても便利だけど、金融機関のチラシやWebサイトには表示されていません。

いっぽう、住宅ローンの比較サイトでは実質金利をよく見かけます。とにかく実質金利が低ければお得なんですから、カンタンに判断できますね。うまく利用して、ベストな住宅ローンを見つけましょう。

じぶんで調べるのは、ちょっと自信がないわ

それならモゲチェック![]() を使うといいですよ。モゲチェック

を使うといいですよ。モゲチェック![]() は 15万名以上が登録しているオンラインサービスで、住宅ローンを一括比較してくれます。

は 15万名以上が登録しているオンラインサービスで、住宅ローンを一括比較してくれます。

スマホで約5分入力するだけで 結果がすぐわかるから、忙しい人にピッタリ。モゲチェック![]() がスゴイのは、審査が通る確率や 期間限定の金利まで教えてくれるところなんです。

がスゴイのは、審査が通る確率や 期間限定の金利まで教えてくれるところなんです。

これだけ有益な情報がゲットできるのに すべて無料。忘れないうちに 今すぐ登録しておきましょう。

住宅FP

住宅FPいろいろ調べるのは面倒かもしれませんが、その価値は じゅうぶんあります。ぜひ、ベストな住宅ローンを見つけてください。

上乗せ団信を使い倒せば、保険料を節約できる

住宅ローンの団体信用生命保険(団信)は、借りた人が死亡したり、指定された高度障害状態になったとき、住宅ローンをチャラにしてくれる。つまり、それ以降の返済が免除されるわけです。

これだけでも 大変ありがたい存在ですが、さらなる保障を追加できる「上乗せ団信」というものがあります。銀行によっては “オプション”とか“特約”なんて言いますが、どれも役割は同じ。

たとえば「3大疾病保障」なら、ガンと診断されたり、急性心筋梗塞・脳卒中で所定の状態になると、団信と同じように 住宅ローン債務が消滅する仕組みになっています。

ガン保険には加入しているから ダブっちゃうな…。

なるほど。それなら上乗せ団信をうまく使って、それまで加入していたガン保険を解約すれば、保険料を節約できるかもしれませんね。

ただし、いくつか注意点があるので、解約する前によく検討してください。

| 上乗せ団信 | ガン保険 | |

| 保険期間 | 住宅ローン完済日まで | 選べる(終身や定期など) |

| 保障内容 | 住宅ローン債務を免除など | 選べる(診断で100万円など) |

| 保険料 | 保障が大きいのに 安い | 上乗せ団信と比べると高い |

| 生命保険料控除 | 原則 対象外 | 対象 |

いちばん気をつけたいのは「保険期間」。ガンの罹患率は加齢とともに上昇していきます(乳がん・子宮がん・子宮頸がんなどを除く)。できれば一生涯保障してほしいところですよね。

でも、上乗せ団信では 住宅ローン完済日をもって保障が消滅します。そもそも団信だから 当たり前とはいえ、「高齢になってから ガン保障が無くなるのは不安」という人もいるでしょう。

一概にどちらが良いとは言えませんが、心配なら無理に解約しないこと。しばらく住宅ローンの返済を続けてみて、家計を圧迫するようなら そのときに改めて見直せばいいのですから。

住宅FP上乗せ団信は保険金額が大きい(=住宅ローン残高)のが魅力。一般的なガン保険の診断給付金100万円と比べると、その差は歴然です。

ちなみに、上乗せ団信をつけるとお金がかかるのがフツウですが、なかには無料で提供してくれる太っ腹の銀行もありますよ。

【auじぶん銀行】

・ガン診断 →住宅ローン債務を半分免除

【住信SBI銀行】

・ガン診断または、急性心筋梗塞・脳卒中で所定の状態または所定の手術

→住宅ローン債務を半分免除

・就業不能状態が継続している限り、最大12か月まで月々の住宅ローン返済を免除

お得な上乗せ団信を使い倒して、それまで加入していた契約の保険料を節約できたら嬉しいですね。

変動金利じゃ不安かも? あなたに適した金利タイプを選ぼう

変動金利で借りる人が急増しています。国土交通省の調査によると、平成29年度に変動金利を利用した人の割合は50.7%でした。それが令和3年度には76.2%まで上昇したというのですから驚きを隠せません。

たった5年で25.5ポイントも増加し、8割に迫る勢い。もはや「住宅ローンは、変動金利で借りるのが当たり前でしょ?」くらい多数派になったわけです。

だって、金利が低いほうがいいに決まってるでしょ? 「みんな変動金利で借りてますよ」って言われたし。

もちろん、そのとおりです。金利は低いほうがいい。「みんな変動金利」っていうのもウソじゃありません。なにしろ約8割ですから。

では、なぜ変動金利は 固定金利より低い金利なんでしょう? ちゃんと知ってから決めないと後悔しますので、ここで わかりやすく解説しておきますね。

【全期間固定型】

当初の金利が固定されていて、完済時まで変化しない。市場が金融引き締めに動いて金利が上昇しても、いっさい影響を受けないので安心。それを織り込んでいるので金利はやや高め。

【固定金利期間選択型】

2年、3年、5年、10年などの特約期間から選べて、その期間は金利が固定される。特約期間終了後は、ふたたび固定金利期間選択型にしてもいいし、変動金利型に切り替えることもできる。

【変動金利型】

金利動向によって適用金利が見直され、返済額が変動する。とはいえ、頻繁に返済額が変化しないよう、当初5年間は返済額を固定している銀行が多い。ただし、返済額は固定されていても、金利が上昇すれば利息の割合が増え、元本返済に充てられる割合が減る。

さらに金利急上昇時の激変緩和措置として“25%ルール”が設けられている。5年後の返済額見直しにおいて、増額率が25%を超えない。この場合も、金利が上昇していいれば、返済額に占める利息の割合が増えてしまうので、なかなか元本返済が進まないことになる。

市場の金利が上昇したときのリスクを誰が引き受けるのか? という視点で考えると 納得できますよ。

| 全期間固定型 | 固定金利期間選択型 | 変動金利型 | |

| 金利上昇リスクの 引き受け先 | 金融機関 | 金融機関と債務者 | 債務者 |

| 適用金利 | 高い | 中間 | 低い |

債務者というのは“あなた”です。いまは金融緩和が続いていて低金利だが、将来は金利が上昇するかもしれない。それが いつ起こるのかは誰にもわかならい。

住宅ローンは超長期間で返済する借金だから、金利上昇リスクを考えないわけにはいきません。「今後35年間、日銀が金融緩和策を継続する」なんて断言できる人はいないでしょう。

変動金利を選ぶということは、金利上昇のリスクを引き受けるという意味。それをじゅうぶんに理解したうえで利用しなければいけません。

では、もし変動金利が5年後に上昇したら あなたの住宅ローンはどうなるのでしょう?

「借入額3,000万円、返済期間35年、元利均等返済、ボーナス返済なし」という条件で試算してみました。

| 5年後の金利 | 毎月の返済額 | 借入れ当初との差額 |

| 0.392% | 76,452円 | - |

| 0.892% | 82,222円 | + 5,770円 |

| 1.392% | 88,261円 | + 11.809円 |

| 1.892% | 94,564円 | + 18,112円 |

| 2.392% | 101,129円 | + 24,677円 |

5年後の金利が たった1%上昇しただけで、毎月の返済額は11,809円もアップします。年間で141,708円の負担増ですから、けっこう痛手なのではないでしょうか。

金利上昇が2%なら毎月の返済額は24,677円も増える。年間296,124円です。こういった状況が起きても対応できるようにしておきましょう。そうでなければ “無謀な住宅ローン”という化け物に、あなたの生活が脅かされるかもしれません。

住宅FP世界の中央銀行は金融引き締めを続けています(2023年7月現在)。日本の金融緩和策がいつ終わっても おかしくないでしょう。

・金利が上がりはじめたら、速攻で 固定金利型へ借り換えできる人

・金利が上がって返済額がアップしても、返済額軽減型の繰り上げ返済ができる人

・親からの贈与など、近い将来に 大きなお金が入る予定がある人

・住宅ローンの返済期間が短い人

たとえば、普段から投資をしていると金利動向に敏感でいられるかもしれません。そういう人なら、いざ金利が上昇したときに機敏な行動がとれますよね。

逆に、経済情報に疎かったり、「そもそもマーケットなんて興味ない」って人は全期間固定型を検討してください。関心のないことを注視し続けるなんて、とんでもない苦行だからです。

「みんなが変動金利だから」という安心感は幻想です。それって、ただの思考停止じゃありませんか? じぶんのことをシビアに分析して、あなたに適した金利タイプを選びましょう。

まとめ:冷静さを武器に “無謀な住宅ローン”を寄せつけない

もし あなたが「マイホームがほしい!」という衝動に振り回されているとしたら、 “無謀な住宅ローン”を借りる危険性が高まっていると思ってください。

最初はみんな冷静だったんです。でも、素敵なモデルハウスを見ているうちに だんだん興奮してきます。

新しい生活を想像して、ワクワクしながら打合せを進めた結果、提示された見積は予算オーバー。「こんなにお金借りて大丈夫?」と不安になっていると、もう一人のじぶんが「なんとかなるさ!」と囁く。

ほんとうに、よくある話です。「じぶんだけは大丈夫」と過信せず、正しい知識をもとに 賢く判断しましょう。

最後にもういちど、ポイントをまとめますね。

・「借りられる金額」と「返済できる金額」は違う。家賃と同額でも安心できない。

・無謀な住宅ローンに歯止めをかけるツールとして、“ライフプラン”が有効。

・お得な住宅ローンは「実質金利」で選ぶ。上乗せ団信を使い倒せば、保険見直しに役立つ。

住宅ローンを借りるときに使う時間は短い。でも返済期間は長いんです。35年。とても長い…。

“慎重すぎる”くらいに よく考えて、後悔しない選択をしてください。

住宅FP“無謀な住宅ローン”に苦しめらることなく、穏やかで ハッピーな生活が続きますように!