マイホームを購入したいんだけど 高すぎる…。でも、あきらめたくない! どうしたらいいんだろう?

こんな悩みを解決するために、わかりやすく記事を書きました。執筆は相談実績15年以上のハウスメーカー出身FP(ファイナンシャルプランナー)が担当しています。

住宅FP

住宅FP「マイホームが高すぎる」と感じている方は、ほんとうに多いです。私のFP相談でも、シビアに予算を見極めたうえで購入するサポートをしています。

この記事では、「なぜマイホームの価格が高騰しているのか」その原因を解説。また、価格高騰に対抗するための具体的な対策や、資金計画の立て方についても詳しく書きました。

気軽に読み進めるだけで、高騰する住宅価格の背景を理解しながら「理想のマイホームを手に入れるための実践的な方法」がわかるでしょう。

今からマイホーム購入を検討している方にとって、必見の内容です。

マイホームが高すぎる!価格高騰の原因は?

いくらなんでも、最近のマイホームは高すぎるんじゃない? どうして、こんな事になっちゃったのかしら…。

住宅FPさまざまな要因が複合的に作用して、マイホームの価格が高騰しているんです。詳しく解説していきましょう。

ウッドショックに始まり、円安やハイスペック化が追い打ち

いつの時代もマイホームは安くありませんが、最近はFP相談に訪れるみなさんが声を揃えて「マイホームが高すぎる」とおっしゃいます。

では、実際にどのくらい値上がりしているのでしょうか? 裏付けとなる統計をご覧ください。

青い点線が住宅建設工事費。なんと、この20年で4割近くアップしています(平成15年 89.2% → 令和4年 122.1%)。

マイホームだけが値上がりしているわけじゃありませんが、消費者物価指数の上げ幅(1割未満)と比べて「高すぎる」のは事実です。とくに令和2年以降の高騰ぶりは「異変レベル」と言えるでしょう。

原因の発端はコロナ禍。あの忌々しい新型ウイルスが巻き起こした世界的な混乱をきっかけに「ウッドショック」が発生し、木材価格が高騰。同時に供給も滞りました。

じつは、過去にも2度 ウッドショックがあったので、今回は「第三次ウッドショック」です。

「第一次ウッドショック」

・時期: 1990年代初頭

・原因: 米国のオレゴン州・ワシントン州が丸太輸出量を規制

「第二次ウッドショック」

・時期: 2006年

・原因: インドネシア大統領令で違法伐採の取締りを強化

これまでのウッドショックは原因が単純でしたが、第三次ウッドショックは違います。

コロナ禍で不要不急の外出を禁止されたら、家に閉じこもるしかない…。さらにリモートワークの潮流も加わって、(木材の供給が滞っているにもかかわらず)住宅需要が拡大しました。

「どうせ長い時間を家で過ごすなら、快適に暮らせるマイホームがほしい」

「毎日都心のオフィスまで通わなくていいの? だったら、環境に恵まれた郊外で 広々としたマイホームを建てたい」

こんなふうに考える人が増えたのは、とても自然なことでしょう。

結果として、過去のウッドショックよりも価格上昇率が高くなり、世界中の建築業界が悲鳴をあげたのです。

そして、長期化したウッドショックが落ち着いてきたころ、日本は円安局面に突入しました。

せっかく木材の価格が落ち着いてきたのに、今度は鉄やプラスチックなどの原材料価格が高騰。それらを輸入して国内生産していた建材や住宅設備はもちろん、海外生産品の仕入れ価格も軒並み上昇したわけです。

ある程度まで国産材で代替できる木材と違い、鉄やプラスチック原料は輸入するしかありませんし、海外生産品の製造ラインを(国内へ)移設するのも困難でしょう。

こうした経緯で、上昇コストが売り値に転嫁される状況が続いています。

2024年以降、住宅ローン控除の適用条件として、省エネ基準の充足が必須になった

→ すでに2020年の時点で新築戸建の約9割(マンションは約7割)が省エネルギー基準を充足済み。

【省エネ基準をクリアする方法(例)】

・断熱性の高い建材や窓の使用

・省エネ性能に優れた空調・給湯機器の採用

・太陽光発電システムの設置

こうしたマイホームの「ハイスペック化」で約1割ほど建築工事費がアップ

→ ランニングコスト(光熱費)の軽減と引き換え

[コロナ禍 → ウッドショック → 円安]という流れで、もう充分にマイホームが高すぎる状況。そこへ「国の施策(省エネ基準の必須化)」が追い打ちをかけて、さらに住宅価格が上昇しているわけですね。

“泣きっ面に蜂”とはこのことでしょうか…。

住宅ローン金利が低すぎる?

マイホームが高すぎる。この困った事態を悪化させている国の施策がもう一つあります。それは「住宅ローン金利」。

日銀の低金利政策が 住宅価格の高騰に加担しているなんて、意外かもしれませんね。

① 日銀が低金利政策を維持

↓

② 住宅ローン金利が低いレンジにべったり張り付く

↓

③ 債務者は、毎月の返済額・借入金の返済総額が安くて助かる

↓

④ マイホームの購入意欲が高まる(高い物件でも買えるようになる)

↓

⑤ 需要増加で住宅価格が上昇

過去40年間の住宅ローン金利を見てください。1990年のバブル崩壊直前に8%超だった変動金利(店頭表示)は急落し、その後は まるで地を這うように推移しています。

これが心電図なら心停止。あの時、日本経済は“ショック死”したのかもしれません。

※主要都市銀行(店頭金利)の中央値

※ 変動金利→昭和59年以降のもの

※固定金利期間選択型「3年」の金利→平成7年以降のもの

※固定金利期間選択型「10年」の金利→平成9年以降のもの

景気悪化に伴い、金融緩和策をとり続けた日銀は、とうとう 2016年1月に「マイナス金利」を決定します(当時は黒田総裁)。

金融機関から日銀が預かる当座預金にマイナス0.1%という金利をつけ、預金するだけ損をする状況を作り出す。そうすれば「金融機関は世の中にお金を放出し、好景気につながる」という目論見でしょう。

その後、ロシアによるウクライナ侵攻や コロナ渦を経て、国内の物価は高騰しましたが、長年続けた低金利誘導の方針を なかなか変更できません。

ようやく重い腰を上げたのは、2024年3月の金融政策決定会合。日銀はマイナス金利政策を解除(金利引き上げ)しました。

ただし 急激な政策変更は混乱を招くため、現在も住宅ローン金利は低水準のままです。

労働力不足と賃金上昇のダブルパンチ!

建設業界における労働力不足と賃金上昇も、マイホームが高すぎる要因になっています。

少子高齢化が急速に進む日本では、若年層の労働力が縮小。そのため、建設現場の労働者確保が困難になっているのです。

【建設業就業者数の推移】

建設業就業者数は 1997年が最多(685万人)で、その後のグラフは ほぼ一貫して右肩下がり。2023年にはピーク時の70.5%(483万人)まで減少しました。

【外国人材の受け入れ状況】

建設分野で活躍している外国人は、近年増加傾向でした。ところが、2020年に11万人を超えたあと コロナ禍による入国制限で減少し、その後は急激な円安が 復調にブレーキをかけています。

需給バランスが崩れたことで、建設労働者の賃金は高騰。それが建築コストを押し上げているのです。

また、“2024年問題”として知られる「労働時間規制」が 労働力不足をさらに悪化させる懸念もあり、今後もこの問題が続くことが予想されます。

高すぎるけど マイホームが欲しい!どうすればいい?

高すぎる理由はわかったよ。ただ、家族のために どうしてもマイホームを手に入れたい。どうしたらいいものか…。

住宅FP大丈夫です。理想のマイホームを予算内で購入する方法はありますよ。この章で具体的にお伝えしましょう。

予算オーバーを防ぐには 土地選びで工夫しよう

マイホーム購入を成功させるには「土地選び」がカギを握っています。

家づくりの総費用 = 土地代 + 建物代

建物代は値上がりしたけど、家づくり全体の予算はオーバーしたくない。それなら、土地代を抑える努力をしてみましょう。

【利便性を妥協する】

・駅から離れている

・最寄駅に急行が停まらない

・都心から少し離れた郊外

【立地条件にこだわらない】

・旗竿(はたざお)の土地

→ L字やT字の形をした土地。公道につながる部分が細長く、マイホームを建てる敷地は その先に広がっている。周囲に建物が接近していることが多いので、近隣の生活音や視線を避け、風通しや採光を工夫する設計が必要。

・北向きの土地

→ 道路が南側にある土地(南向きの土地)に比べると、北向きの土地は安い。これは日当たりを重視する日本人独特の価値観によるもの。むしろ、北向きの土地なら リビングや庭を南向きに設けても、道路からの視線が気にならない。

【仲介手数料を節約する】

・仲介手数料が無料(または半額)の不動産会社から土地を購入する

→ 不動産会社に支払う仲介手数料は、宅地建物取引業法で「上限額」が定められている。400万円を超える取り引きは「売却額×3%+6万円+消費税」を請求されるが、必ずしも上限いっぱいの金額を支払わなくてもよい。仲介手数料が無料でも法的に何の問題もない。

意外と大きいのが仲介手数料。3,000万円の土地で満額払うと105万6,000円です。これが半額や無料ならずいぶん助かりますよね。

利便性については、あなたが許容できる範囲でエリアを絞ってください。

注文住宅でマイホームを建てるなら、立地条件の悪さを(ある程度)設計力でカバーできます。きれいな長方形の土地を探したり、北向きの土地を避ける必要はありません。

気になる土地を見つけたら、できるだけ多くのハウスメーカーからプランをもらいましょう。そうすれば きっと、あなたの期待を上回る 素晴らしい提案が出てきますよ。

とはいえ、気になるハウスメーカーを何社も訪問し、営業マンと何時間も打合せをするのは大変ですよね。いくら「いい家を建てるため」といっても、疲れ果ててしまいます。

そんなときは無料の一括資料請求![]() を使って 効率よく資料を集めてください。その中で 「いいな」と思う ハウスメーカーから優先的に検討していくのが 賢いやり方です。

を使って 効率よく資料を集めてください。その中で 「いいな」と思う ハウスメーカーから優先的に検討していくのが 賢いやり方です。

【PR】タウンライフ家づくり

【PR】タウンライフ家づくり

床面積の見直しで建築コストを抑える

「マイホームが高すぎる」という状況に対抗する もう一つの方法は、床面積の見直し。

注文住宅の建築費用を計算するとき、目安となるのが「坪単価×床面積」。つまり、建物の坪単価が上がっても 床面積を小さくすれば、マイホームの総費用を抑えられるのです。

坪単価55万円、床面積45坪の家を建てるとしたら

→ 55万円×45坪=2,475万円

もし床面積を5坪減らせたら?

→ 55万円×(45坪-5坪)=2,200万円

→ なんと 275万円もコストダウンできた

建築価格の高騰に伴い、住宅面積(注文住宅)は年々小さくなっています。下のグラフをご覧ください。

【住宅面積(融資区分別)の推移(2013~2023年度)】

2013年に130㎡超あった住宅面積(注文住宅)は119.5㎡まで縮小。10年で約10%もコンパクトになりました。

・基礎工事や屋根工事が安くなる

→ これらは単価が高いので、コストダウン効果が大きい

・内装材、外装材の総量が減る

→ フローリング、壁紙、天井材、サイディングの費用を抑制

でも、漫然と床面積を削るだけでは ただの「小さい家」になってしまいます。

狭さを感じさせず、快適に過ごせるマイホームを建てるには、どんな方法で床面積を抑えればいいのでしょうか?

・リビングやダイニングを一体化したオープンプランの採用

→ 壁やドアの数も減らせる(材料費の削減)

・多目的に使用できる部屋を設ける

→ 部屋数を減らせて、家の中を広く使える

・廊下を短くする(ムダな動線を無くす)

→ 廊下は移動するための場所でコスパが悪い

(例:階段はリビングに設置。玄関からリビングを通って2階に上がる動線)

できれば、収納はあまり減らさないでください。生活空間に物があふれ出し、掃除も大変になりますよ。

大切なのは自分たちの価値観。「ここは譲れないな」というスペースは狭くしなくてOKです。

どの部分の面積を減らすのか、家族で話し合って優先順位を決めましょう。

省エネルギー&メンテナンス性能に優れた住宅でランニングコストを減らす

省エネルギー住宅は一般住宅に比べると割高。しかし、初期投資で余分にお金を払っても、ランニングコストで回収できると言われます。

具体的には光熱費を指すわけですが、初期投資の元が取れるまでに何年かかるのでしょうか?

【省エネ基準に適合させるために必要な追加的コストの試算例(住宅)】

表を見て「ちょっと長いな…。」と感じた人が多いかもしれません。

戸建住宅(120㎡)では、約35年後にようやく初期投資が回収できるようです。その時の年齢を考えると、まぁトントンといったところでしょうか。

ただし、省エネ基準を満たさなければ住宅ローン控除が受けられないわけで、その点で経済的メリットは充分あります。

それよりも大事なのは、メンテナンス性能に優れた家を建てること。定期的に支払い負担が発生するマイホームの維持費を、大幅に節約できます。

相場観を知るために、30坪一戸建てのメンテナンス費用をご覧ください。

| 修繕の内容 | メンテナンスのサイクル | 費用の目安 |

| シロアリ予防 | 5年 | 20万円 |

| 壁紙の張替え | 7~10年 | 20万円 |

| 窓サッシ周辺のシーリング | 7~10年 | 30万円 |

| 外壁の塗装 | 10~15年 | 100万円 |

| 屋根(スレート葺)の塗装 | 10~20年 | 50万円 |

| 軒先や軒天の塗装 | 15~20年 | 30万円 |

| 雨樋や床下の点検・補修 | 15~20年 | 30万円 |

こういうコストって、家を建てるときには なかなか気づかないものですよね。でも、けっこう まとまった金額になると思いませんか?

そこで、メンテナンス性能の優劣を判断するチェックポイントをご紹介しておきましょう。

・初期保証(構造、防水、住宅設備)

・防水システム、屋根材、外壁塗装の耐用年数

・シロアリ対策と保証(木造メーカー)

・錆び対策と保証(鉄骨メーカー)

・換気システムの耐用年数、修理費用、換気フィルターの交換費用

マイホームが高すぎるからといってメンテナンス性能の低い家を建ててしまうと、あとで維持費の負担が重くのしかかってきます。

マイホームの値段は、「イニシャル+ランニング」のトータルコストで見極めるようにしましょう。そのためには できるだけ多くのハウスメーカーから見積をもらうべき。

そんなときも無料の一括資料請求![]() が役に立ちますよ。ムダな労力を省いて、浮いた時間を有意義に使ってください。

が役に立ちますよ。ムダな労力を省いて、浮いた時間を有意義に使ってください。

共働きならペアローンを使う

ボクの収入だけじゃ、とてもじゃないけど高すぎるよ。妥協するくらいなら、マイホームをあきらめようかな…。

住宅FPそれならペアローンを検討してみてはどうでしょう? 私のFP相談でも、共働きの過半数がペアローンを使っていますよ。

マイホームの住宅ローンを借りる際、夫婦が各々の収入を基準に債務者となり、2本の住宅ローンを組む。これがペアローンです。

いちばんのメリットは、借入額を増やせること。経験上、単独で借りる場合の1.5倍が目安となります。

さらに、住宅ローン減税が「夫婦それぞれに適用される」というのも魅力。

たとえば次の条件でペアローンを使うと、初年度には2人それぞれで最大約17万円分の減税を受けられます。(13年間の合計額は約187万円)

・借入額 : 2,500万円(夫婦同額→合計5,000万円)

・返済期間: 35年

・金利 : 0.179%

・返済方式: 元利均等返済

・対象物件: 新築住宅(省エネ基準適合)

・年収 : 500万円(夫婦同額)

・扶養家族: 0人

・居住地 : 東京都

夫婦合わせて約34万円。13年間の合計で約374万円って、ちょっとビックリしませんか?

マイホームを買うと、引っ越し費用・カーテン・家具の購入から、家電の買い替えなど、めちゃくちゃ出費が重なります。戻ってきた税金で、ありがたく補填させてもらいましょう。

住宅FPペアローンは、夫婦それぞれが団信加入OK。地味だけど、リスクヘッジとして重要なポイントですよ。

住宅ローン返済中に債務者が死亡(または高度障害など)したら、返済義務が免除される。これが、団体信用生命保険。略して「団信(だんしん)」と呼ばれます。

住宅ローンには団信がデフォルトで付帯されているのが一般的。つまり、「住宅ローンを借りた時点で、借入額相当の生命保険(死亡保障)に加入済み」というわけです。

共働き家庭では、夫婦のどちらが死亡しても、家計収入の減少は避けて通れません。したがって、夫も妻も万が一に備えて生命保険に加入しておくようアドバイスするのがFPの常道。

けれど、マイホームをペアローンを使って購入しておけば、それも不要です。なにしろ、お互いに団信をかけてますから。

ペアローンには「生命保険料を節約できる」という副次効果もあるわけですね。

【ペアローンのデメリット】

・夫婦どちらかが死亡しても、相手の住宅ローンは残る(返済義務を免れない)

・マイホームの所有権を共有するため、両者の合意がなければ売却も賃貸もできない

・離婚後、夫婦のどちらかが住み続ける場合、単独ローンに切り替えなければならない

マイホームの資金計画と 高すぎる価格の攻略法

今でもじゅうぶん高すぎるけど、グズグズしてたら もっと値上がりして、マイホームを買えなくなりそう…。

住宅FP心配な気持ちはよくわかりますが、焦りは禁物ですよ。しっかり資金計画を立ててから、マイホームづくりを始めましょう。

価格上昇分は 賢く節約して頭金を増やそう!

まず、マイホームの購入予算を決めましょう。おおまかな手順をお伝えします。

Step1【住宅ローン借入可能額(①)を調べる】

多くの金融機関では、年収から借入可能額を試算できるWebサイトを提供している。

→ 「住宅ローン 借入可能 シミュレーション」で検索

例:試算条件「年収500万円、35年返済、元利均等返済、他の借り入れ無し」

・フラット35 → 4,513万円(全期間固定金利1%で設定)

・三菱UFJ銀行 → 4,010万円(金利条件 非公表)

・三井住友銀行 → 4,090万円(変動金利0.475%で設定)

・auじぶん銀行 → 3,650万円(変動金利0.475%で設定)

Step2【用意できる頭金(②)を検討する】

自分たちの預貯金はもとより、可能であれば親からの贈与も相談してみる。

→ ・住宅資金贈与の非課税枠(最大1,000万円)

・相続時清算課税制度(2,500万円まで非課税)

Step3【マイホームの購入予算(①+②)を決める】

総予算=住宅ローン借入可能額+自己資金(頭金)。上記で算出した金額を合計する。

→ この金額はあくまで上限額。今はムリのない返済計画に思えても、子どもが生まれ、成長していくにつれて家計状況も変化する。将来のライフイベントを考慮して 決定すること。

これだけマイホームが高すぎる状況だと、「理想の家を建てるには、ちょっと予算が足りないな…」という人も多いでしょう。

とはいえ、“ガツンと年収アップ”なんて、まず期待できません。そこで重要になるのが頭金です。

そこで「賢く節約する方法」を7個ご紹介しましょう。

- 自動引き落としで貯蓄

毎月の給与から、自動的に一定額を貯金口座に移す仕組みをつくる。

→ 強制的に貯蓄が増える - 不要な支出の見直し

サブスクリプションサービス、フィットネスジムの会費などを見直す。

→ 利用頻度が低いものは解約し、浪費を減らす - 食費の削減

外食やデリバリーを減らし、計画的な買い物と自炊を心がける。

→ 日常が変わるとで、大きな節約が期待できる - 節約型のライフスタイル

衣類や家具を買うときは、セール品や中古品を利用する。

→ おしゃれ着などは、友人とシェアすることで、さらにコストを抑えられる - エネルギーの節約

電気、ガス、水道の使用量を減らす。

→ コストダウン額は小さいが、節約意識を高める効果がある - 買い物の計画

必要なものはセール時期を狙ってまとめ買い。

→ 食品は賞味期限の管理に注意(腐らせたら お金をドブに捨てるようなもの) - フリマアプリやリサイクルショップの活用

不要な物はどんどん売却する。

→ 得た収入は全額貯金に回す。部屋も片付いて一石二鳥

理想を言えば、マイホーム購入費用×20%の頭金がほしいところ。

住宅ローンによっては 頭金なしで借りられるものもありますが、借入額が増えるほど毎月の返済額もアップして余分な利息を払わなければなりません。

家計への負担を減らすためにも、できるだけ多くの頭金を用意してください。

でも 今の価格上昇を考えると、頭金を貯めているより 早く買っちゃったほうがいいんじゃない?

住宅FPその考え方もアリですが、次章を読んで返済計画を立ててからにしてください。事実、フルローンで借りたあと生活苦に陥って、FP相談に来る人が後を絶ちません。

長期的な返済計画はライフプランニングで大きな差がつく

マイホームの購入は、人生における大きな決断の一つ。成功させるためには、しっかりとしたライフプランの作成が不可欠です。

価格が高すぎる 今の状況では、さらに重要性が高まっていると言えるでしょう。

ライフプランとは、家計の見通しを立て、将来の目標に向かって資金を効果的に管理するための計画を指し、これを作成することをライフプランニングと呼びます。

人それぞれ、家族構成が違えば ライフスタイルも異なります。ライフプランを作ることで 家計収支の推移を把握し、大きい支出を伴うイベントに対して 余裕をもって備えられるようになります。

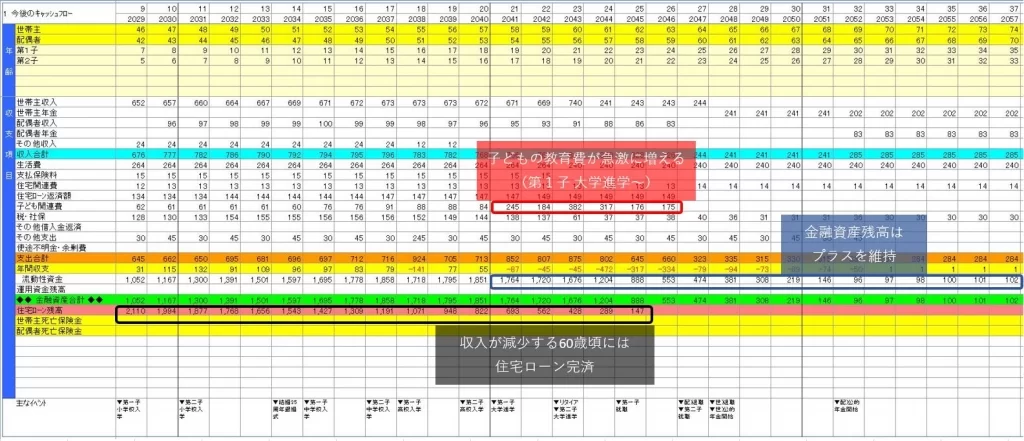

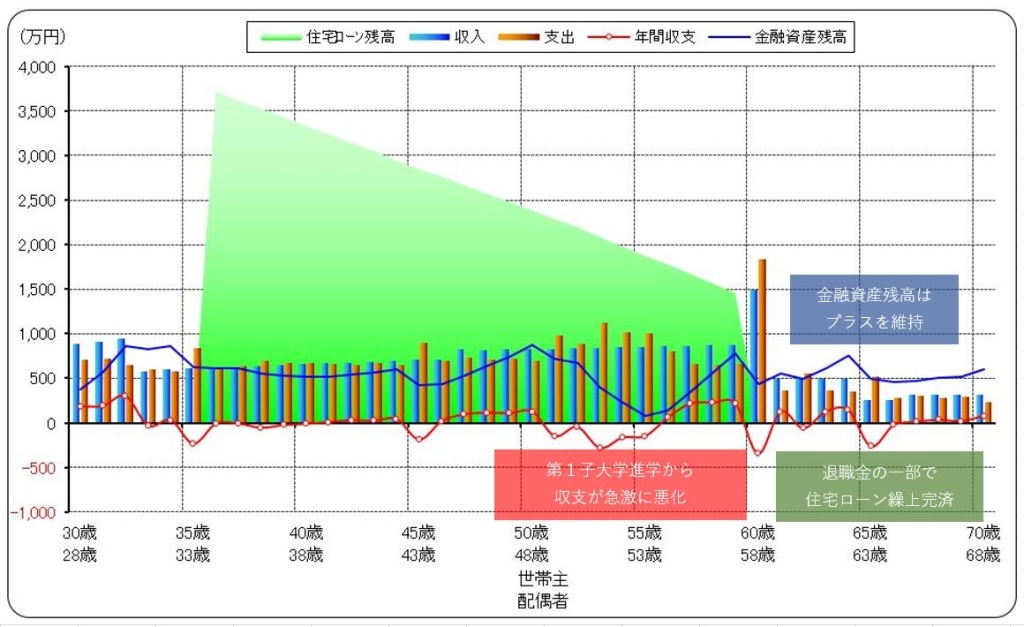

【ライフプランのキャッシュフロー表】

住宅FP

住宅FPわたしのFP相談では、グラフ化したキャッシュフロー表(下の画像)を使ってアドバイスしています。

マイホームを購入する前に、ライフプランを作成することで、現在の経済状況を把握し、将来的なリスクや不確定要素にも対応できるようになります。

【マイホームに係る総費用を正確に把握できる】

・住宅ローンの返済総額

・固定資産税、都市計画税(ずっと支払い続ける)

・火災保険料、地震保険料(加入中は、ずっと支払い続ける)

・維持費、修繕費(定期的に支払いが発生)

・家具や家電の購入費用

・引っ越し費用

→ これらを予算に組み込むことで、ムリのない返済計画を立てられる。

【将来の収入や支出の見通しを立てられる】

・子どもの教育費

・親の介護費用

・将来のリフォームや転居

→ 人生の各ステージで必要となる資金を予測し、計画的に準備。

→ 住宅ローン返済中に予期しない出費が発生しても、慌てずに対応できる。

【資産運用や保険の見直しができる】

・住宅ローン返済に向けた貯蓄計画

・資産運用に求めるリターンの明確化

・リスクヘッジの保険に加入する必要性を判断

→ 万が一の出来事や老後資金に不安を抱えることなく、マイホーム生活を楽しめる。

ライフプランニングは、将来の不安を軽減する最善の方法です。しっかりとした計画を立てた人と、これを怠った人では、大きな差が生まれるでしょう。

夢のマイホームを手に入れるタイミングで、豊かな生活を築いていくための羅針盤(=ライフプラン)を手に入れてください。

住宅ローンの金利優遇をフル活用せよ!

マイホームが高すぎるという逆境を跳ね返すには、住宅ローン選びにも工夫が必要です。

適切な住宅ローンを選択し 金利優遇をフル活用すれば、返済利息を大幅に節約できますよ。この章でポイントを押さえてください。

【住宅ローンの金利プランを比較】

変動金利と固定金利の違いを理解する(金利の低さだけで変動に飛びついてはダメ)

→ あなたの性格や将来の収入予測に合ったプランを選ぶこと

・収入アップが見込める人は金利が上昇しても繰り上げ返済で対応できる「変動金利でOK」

・心配性なので、金利上昇のニュースを見るたび不安になりそう「固定金利が安心」

【キャンペーンや特典を調べる】

新規借り入れ者に対して期間限定の金利優遇を提供している金融機関は多い

→ 条件付きで金利を引き下げてくれる特典があれば利用を検討しよう

・給与振込口座を同一金融機関に指定

・公共料金の引落し口座を同一金融機関にに指定

・スマホ回線をグループ会社に指定

【融資率を下げて金利を優遇してもらう】

マイホーム購入費用のうち、借り入れ金で賄う割合を「融資率」という

→ 融資率が小さい(頭金が多い)ほど、金利優遇につながる

・フラット35 融資率9割超 → 1.960%

・フラット35 融資率9割以下 → 1.850%

※2024年8月時点(フラット35の借入期間は21年以上35年以下)

【可能であれば 返済期間を短くする】

住宅ローンの返済期間は「35年」と決まっているわけではない

→ 短期間で返済できるなら、そのぶん金利負担が軽減される

・フラット35 融資率9割以下 → 1.850%

・フラット20 融資率9割以下 → 1.460%

※2024年8月時点(フラット20の借入期間は20年以下)

たとえば、5,000万円をフラット35で借りる場合(借入期間35年)、融資率9割超と9割以下では、利息の総額が約118万円も違います(上記の金利を適用)。

頭金を500万円用意できれば、100万円以上の節約につながるわけですね。

「自分の預貯金だけではちょっと足りないな…。」という人がこれを知っていれば、親に援助を頼むのではないでしょうか?

マイホームが高すぎるからといって嘆いてばかりもいられません。金利優遇をフル活用して、少しでも経済的負担を減らしましょう。

まとめ:高すぎるマイホーム。購入にはマメな情報収集が不可欠

この記事では、マイホームの価格が高騰する原因と、それに対する具体的な対策について解説しました。

複合的な要素が絡んでいるだけに、今のところ建設費用が下落に転じる気配はありません。

“そろそろマイホーム” という人たちから、「いくらなんでも高すぎるよ…。」なんて溜息交じりの声が聞こえてきそうです。

しかし、こんな時だからこそ 家づくりについて真剣に検討できる。そう考えれば、ちょっとだけポジティブになれるんじゃないでしょうか?

最後にもういちど、ポイントをまとめます。

・[コロナ禍 → ウッドショック → 円安]+ 省エネ基準 = 住宅価格の高騰

・日銀の低金利政策が住宅需要を喚起し、マイホームが高すぎる状況を後押ししている

・“2024年問題”として知られる「労働時間規制」で、労働力不足の悪化が懸念される

・マイホーム購入を成功させるなら「土地選び」がカギ

・住宅面積(注文住宅)は、この10年で約10%も小さくなった。

・マイホームの値段は、「イニシャル+ランニング」のトータルコストで見極める

・理想を言えば、マイホーム購入費用×20%の頭金がほしい

・ライフプランニングは、将来の不安を軽減する最善の方法

・適切な住宅ローンを選択し 金利優遇をフル活用すれば、返済利息を大幅に節約できる

住宅FPここでご紹介した知識が、理想のマイホームを手に入れるための一助となれば幸いです。最後までお読みいただき、ありがとうございました。