家賃がもったいないからと言って、家を購入するバカって頭悪いよね

SNSでは こんな書き込みを見かけますが、どう受け止めればいいでしょうか?

わたしもハウスメーカー出身のFPとして、マイホーム希望のお悩み相談をたくさん受けていますから、この記事で とくに重要だと思うポイントを解説していきますね。

住宅FP

住宅FPマイホーム購入に不安がある人は、ぜひ参考にしてみてください

「家を買った人が何を後悔をして、どんな対策をすればいいのか」その具体的な方法がわかります。

「マイホームなんて、いらなかった」と後悔する理由

こんなことなら、家なんて買うんじゃなかった…。

家を買って後悔している人たちがいます。意気揚々とキラキラした生活を手に入れたはずなのに、いったい どうしたのでしょう?

マイホームは、一生に一度の大きな買い物。絶対に後悔したくありませんよね。

住宅FP対策をするには、後悔する理由を知るべきです。簡単にまとめましたので、目を通してください

住宅ローンの返済が大変

“借金すること”に抵抗はありませんか?

わたしは幼いころから「借金は良くないもの」と教えられてきました。おそらく、みなさんも同じでしょう。それなのに住宅ローンは、ほぼ無抵抗に借りてしまいます。

けっして住宅ローンが悪者ではないものの、あとから後悔する人は多いんです。なぜでしょう?

・ 借入金額が大きい(注文住宅〔建物〕の平均 3,459万円、注文住宅〔土地〕の平均 1,769万円)

・ 返済期間が長い(注文住宅〔建物〕の平均 32.9年、注文住宅〔土地〕の平均 34.2年)

・ 毎月の支払負担が、家計と心の余裕を無くす(注文住宅の平均 11.6万円)

庶民が100万円の買い物をすることは滅多にありません。ところがマイホームの話になると、突然3,000万円オーバー。土地と合わせたら5,000万円を超える高額に…。契約日を直前に控えて「気持ちがブルーです」と嘆く人が、たくさんいるんですよ。

さて、返済期間の平均は30年以上の住宅ローンが一般的。でも、これって冷静に考えたらゾッとするほど長くないですか? 定年が60歳の会社に勤めてる人なら、遅くても30歳までに家を買わないと収入が途絶えます。再雇用制度を使って65歳まで働く予定でも、現役時代と同じ水準の給与をもらうのは至難の業。

減少した収入をカバーする方法として、高年齢雇用継続基本給付金(再雇用)・高年齢再就職給付金(転職)は、ぜひ活用すべき。しかし、今までの収入の75%未満まで賃金水準が下がらなければ支給されないなど、「同水準の収入を維持する制度ではない」ので注意してください。

こうやって厳しい現実を目にするたびに、「繰り上げ返済すれば大丈夫♪」とか、ノリと勢いで買った当時のじぶんを恨むわけです。「なんで、もっとよく考えなかったんだ!」と。

住宅の営業マンも「どんどん繰り上げ返済していきましょう」ってアドバイスしてくれたよ?

はい。みなさん、そう言うんです。それではここで、「繰り上げ返済の実情」について触れておきますね。

ほとんどの金融機関でインターネット手続き可能な繰り上げ返済。たとえばフラット35の場合、10万円以上から繰り上げ返済できるし、手数料も無料です(インターネット手続きの場合)。

そんなに少額からカンタンにできるなら、みんな繰り上げ返済してるでしょ?

いえいえ。総務省の調査によると、繰り上げ返済しているのは全体の33%です。3人に2人は、一度も繰り上げ返済していません。

ちなみに繰り上げ返済の総額は平均529万円ですが、上のグラフからわかるように500万円未満の人がほとんど。中央値は300万円と報告されています。つまり、高額の繰り上げ返済をした少数の人が平均を押し上げてるだけで、ほとんどの人は少額からコツコツ繰り上げ返済しているんですね。

約70%の人は繰り上げ返済ゼロだなんてビックリ! でも、どうしてかしら?

① : ローン金利よりも高いリターンを狙って、投資にお金を使っている

② : 繰り上げ返済したくても、お金が用意できない

ネット界隈では①を推奨する声が多いようですね。まさにFPの得意分野なので、わたしも書きたいことは山ほどあるのですが、本記事の主旨と外れるので別の機会に譲ります。とりあえず、住宅ローンの返済が大変な人たちではありませんから。

さて、心配なのは②の人たちです。きっと、繰り上げ返済をして定年前に住宅ローンを完済する計画だったのでしょう。

しかしマイホーム購入からしばらくは、新しい家具や家電など物入りで赤字続き。ようやく落ち着いて貯金ができるかと思う頃には、子どもにお金がかかり始めます。お稽古事や塾の費用もバカにならないし、私立の中学・高校、その先の大学と、学費は右肩上がりで高額になってくる。

住宅FP収入は増えないのに、出費ばかり増えていく。子育てファミリーの「あるある」ですね

とはいえ、繰り上げ返済は義務じゃないので、ゼロでも問題ありません。ほんとうに心の余裕が無くなるのは、ギリギリの生活が続いて、いよいよ返済日の口座残高が僅かになったとき。こうなると平均11.6万円という月返済額が、家計と心に重くのしかかってきます。

こんなとき、賃貸暮らしの家賃滞納なら、住まいから追い出されるだけですよね。そのときの収入で賄える、もっと安い家賃のところへ引っ越せば済む話です。

いっぽう、住宅ローンを滞納すると、早ければ3か月で「期限の利益」が失われることに。つまり、毎月の分割払いではなく、残りの住宅ローンを一括返済するよう求められるのです。

分割でも払えないのに、一括で払えるわけないじゃん

そのとおり。ほとんどの場合、金融機関によって競売にかけられ、あなたはマイホームを失います。競売しても住宅ローンの債務が残れば、その返済を続けなければなりません。どうしても返済できなければ自己破産を検討することになるでしょう。

どんどん暗い話になってきましたね。すみません。とにかく、家賃と住宅ローンでは、プレッシャーの大きさが比べ物にならないんです。これは当事者にしか分からない辛さだと思います。

「マイホームなんて、いらなかった」と後悔するだろうな…

最近では新型コロナウイルス感染拡大の影響で解雇されたり、収入が減ってしまった人も大勢いました。実際に住宅ローンが払えなくなった人たちも結構います。

フラット35を提供する「住宅金融支援機構」の統計によれば、なんらかの理由で返済不能となったり返済が延滞していたりする「リスク管理債権」の割合は、以下のように推移しています。

ざっと過去7年間の記録をみると概ね減少傾向ではあるものの、平均3.85%。毎月の住宅ローン返済に行き詰っている人が、25人に1人くらいの割合で存在するんです。プレッシャーに耐えながら、ギリギリで返済を続けている人まで含めたら、この何倍にもなるでしょう。

住宅FP住宅ローンで後悔している人が、多いわけですね

家族構成の変化に対応できない

マイホームを計画するとき、家族の人数が最大の時期にあわせて間取りを考えますよね。そもそも、家を建てようとする動機は「こどもが小学校に入学するまでに」が多い印象です。

みなさん、じぶんの部屋が空いたままの実家を見ているので、将来どうなるか分かっています。それでも、目先のことを優先するしかないんですよね。

埼玉の郊外に2階建てのマイホームを建てて、ちょうど20年になります。子どもは2人いますが、長男は結婚してマンション暮らし。この春に長女も一人暮らしをはじめました。

2つの子ども部屋は使わなくなり、階段を上がるのも面倒なので2階の寝室は物置きに。1階の和室に布団を敷いて寝ています。夫婦2人なら1階だけで十分になってしまいました。

住宅ローンも残ってるけど、もう少し便利な立地で2LDKくらいのマンションに引っ越したいんです。「マイホームなんて、いらなかったかも」と後悔する日々。

老後の生活も不安になってきたので、住み替えるなら今しかないと思って相談にきました。資金計画とマンション選びを手伝ってもらえませんか?

子育てに夢中だと、5年、10年はあっというまに過ぎるもの。子どもって、すごいスピードで大きくなります。そのなかで、子ども部屋が必要な期間ってどのくらいでしょうか?

小さいうちは、朝から晩まで親にくっついてカルガモみたい(笑)。本格的に個室を欲しがるようになるのは10代に入ってからだと思います。遠方の大学に入ったり、就職して一人暮らしをはじめるのが20歳前後。そう考えると、子ども部屋が活躍しているのは10年間ほどになります。

個人差はあれど、いつかは独り立ちして家を出る。寂しい想いはありますが、それが親の願いというもの。

住宅FPもし「10年も使えば満足」と言える自信がないのなら、あなたも先々 後悔するのかもしれません

周辺環境が悪化しても逃げられない

マイホームだと、もし隣人トラブルがあっても、賃貸のように気軽に引っ越せません。どうしても嫌なら「家を売ってしまえ!」となるけれど、住宅ローンが行く手を阻むのです。

住宅ローン利用者は、マイホーム購入者の約8割。ほとんどの人がローン債務者で、家や土地に抵当権が設定されているため、自由に売却することができない契約になっています。

もし査定額が住宅ローンの残債を超えていても、希望の売り値で すぐに買い手を見つけるのは難しく、年単位で時間がかかることもあります。そのあいだは どんなに苦痛でも、耐え忍ばなければなりません。

よくあるトラブルには、どんなものがあるの?

音や臭いに関するトラブルが多いですね。ザっと具体例を見ておきましょう。

生活音・騒音

アパートやマンションのような共同住宅と比べれば少ないものの、戸建てでも「音」に関するトラブルは発生します。赤ちゃんの泣き声や、ピアノなどの楽器演奏、クルマやバイクの空ふかし音など、人が生活していれば出してしまう音。気になるレベルが人によって違うので、出す側は「音」のつもりでも、聞かされる側は「騒音」に感じるのです。

厄介なのは、一度気になり始めると音に敏感になること。小さな音でも我慢できなくなり、ストレスが溜まっていきます。苦情を言われた側は「お互い戸建てなんだから、このくらい勘弁してよ」と感じるようです。トラブルに発展するのも頷けますね。

とくに閑静な住宅街では音が響きやすく、騒音トラブルになりがちです。幹線道路沿いではクルマの走行音に紛れてしまうのに、まわりが静かだと「うるさいな~」って嫌がられる。最近はペアガラスを標準装備する住宅が増えて、防音効果も高まりましたが、窓を開けてしまえば効果ゼロ。春~秋は網戸で過ごす機会が増えるので、気を遣わなければいけません。

タバコの煙とニオイ

タバコを家のなかで吸うのはいいんです。わざわざ庭先やバルコニーでプハァーするから、お隣さんから苦情がくるんですよね。

おそらくご本人は、ソファーでくつろぎながら、ゆったり煙をくゆらせたいんでしょう。ところがタバコを吸わない家族から「受動喫煙はカラダに悪いし、壁や天井が汚れるし、ニオイがつくからやめて!」なんて怒られる…。そうしたら、家の外で吸うか、禁煙するかの二択です。

・洗濯物にタバコの臭いがつく(布団も干せない)

・ニオイが入ってくるから、窓を開けられない

・タバコの煙を避けて、自宅のウッドデッキに出なくなった

たしかに、新鮮な空気を吸おうと窓を開けた途端、隣家からタバコの煙が漂ってきたら「ギャーッ!」で「バタン!」(窓を閉める音)だと思います。

たとえ外でも、自宅の敷地内で吸ってるんだから勝手でしょ?

それこそタバコが揉め事になる理由でしょうね。想像以上に遠くまで届くんです、その煙。

もし家族に喫煙者がいるなら、よく話し合っておきましょう。あなたの家が加害者になるかもしれません。いまどきの喫煙率を考えれば、隣人がタバコ嫌いの可能性は高いですよ。

ペット

「ゴールデンレトリバーを飼いたくて戸建てにした」という人もいるくらい、アパート・マンションに比べるとペットの飼育率が高くなります。数が多ければ、必然的にトラブルも増えるわけですね。

・早朝からワンワン吠える犬のせいで寝不足

・犬の糞尿の臭いが不快

・大事に手入れしている草花を、隣家の飼い猫に荒らされた

こうしてみると、ペットの苦情は「音」と「臭い」の合わせ技。さらに庭先に「侵入」して害を及ぼすのは、動物ならではのトラブルと言えます。

飼い主にとってペットは大切な家族ですから、鳴き声はカワイイし、臭いだって気にならないでしょう。しかし、隣人まで動物好きとは限りません。なにより、トラブルの原因がペットだと、解決が難しくなります。

転勤になると家族がバラバラ

住宅FPせっかくマイホームを建てたのに、会社から転勤の辞令が出たらどうしますか?

インターネット調査によると、およそ半数の人は、単身赴任しています。賃貸暮らしだったら、家族みんなで引っ越せたのに…。そう思うと、家族がバラバラになってしまうのは、マイホームのせいですよね。

いいんじゃない? 単身赴任なら、たまに帰ってこれるし

もちろん、家族の価値観なので、正解はありません。ただ、想定外のデメリットもありますから、あらかじめ夫婦で話し合っておくといいですよ。

・頑張って手に入れたマイホームを売却するのは悲しい

・人に貸すのも手続きが面倒だし、ちょっと気持ち悪い

・空き家にしておくと、家が傷むし空き巣が心配

・家族がバラバラで暮らすのは寂しい

・単身赴任は二重生活で余計なお金がかかる

維持管理にかかるお金と労力が想像以上

マンションでは修繕積立金という制度があって、将来のメンテナンス費用を徴収して積み立ててくれます。いっぽう戸建ての場合、自分でコツコツ準備しておかなければ、適切な維持管理ができなくなるかもしれません。

住宅FP30坪 木造一戸建ての修繕内容と費用の目安をまとめてみました

| 修繕の内容 | メンテナンスのサイクル | 費用の目安 |

| シロアリ予防 | 5年 | 20万円 |

| 壁紙の張替え | 7~10年 | 20万円 |

| 窓サッシ周辺のシーリング | 7~10年 | 30万円 |

| 外壁の塗装 | 10~15年 | 100万円 |

| 屋根(スレート葺)の塗装 | 10~20年 | 50万円 |

| 軒先や軒天の塗装 | 15~20年 | 30万円 |

| 雨樋や床下の点検・補修 | 15~20年 | 30万円 |

ハウスメーカーの長期保証サービスは、決められタイミングで点検・補修をしないと保証が打ち切られてしまいます。もちろん保証がいらない人は自分のペースでOKですが、それはちょっと怖いでしょう。

住宅ローンや税金・保険とは別に、けっこうお金がかかるんだ

そうなんです。なにもしなければお金はどんどん出ていきますから、“プチ収入”のチャンスは見逃さないようにしましょう。今なら ![]() SUUMO(スーモ)のアンケートで「5,000円分のギフト券」が貰えますよ。“回答者全員”がプレゼント対象です。

SUUMO(スーモ)のアンケートで「5,000円分のギフト券」が貰えますよ。“回答者全員”がプレゼント対象です。

この章の最後に、わたしからアドバイス。一戸建てに住み始めると、庭の手入れが大変なことに気づくんです。覚悟はしていたのですが、想像以上でした…。

・手入れをサボったら、雑草がボーボー

・春から夏にかけて、すごい勢いで草木が大きくなる

・うっかりデカくなりすぎた樹木は、プロに任せないと危ない

・植木屋さんに来てもらうと、お金がかかる

・冬以外は虫が出る。夏は蚊に刺されのをガマンして、お手入れ

・晩秋の落ち葉は半端ない。掃除してる自分が虚しくなるほど

若いうちは仕事が忙しくて時間がない。高齢になると体が思うように動かなくなる。庭が荒れる理由はたくさん出てきます。「どんな庭にして、誰が手入れをするのか」夫婦でしっかり決めておかないと後悔するでしょう。

住宅FP庭仕事って、ほんとうに重労働なんです

賃貸でも、ずっと安心して暮らすための方法

マイホームを買って「いらなかった」と後悔するくらいなら、ずっと賃貸暮らしでいい と考える人もいるでしょう。“終の棲家(ついのすみか)”という言葉があるように、最期を迎えるまで生活する住居は、人生を考えるうえで重要な意味を持ちます。

いまは賃貸が気楽でいいけど、高齢で独り暮らしだったら不安かも

そう考える人が多数派であることを裏付けるデータがあります。

高齢単身世帯における賃貸(借家)の割合:33.5%

独り暮らしのお年寄りは約70%が持ち家なんですね。

とはいえ、賃貸暮らしを悲観する必要はありません。賃貸でもずっと安心して暮らす方法を、このあと詳しく解説しました。きっと、読んでいるうちに不安が解消されますよ。

払い続ける家賃と、老後の収支を確認する

賃貸暮らしを続けるには、家賃を払い続けなければなりません。その家賃。いったいどのくらいかかるのでしょうか?

家賃の平均:約5.6万円

5年ごとに行われる調査ですが、前回に比べて3.0%上昇しています。これは平成30年の調査結果なので、今はさらに値上がりしている可能性大。こういった「家賃の値上げ」も不安要素ですよね。

家賃以外の支出はどうでしょうか? ここでは、多くの人が賃貸暮らしに不安を感じる、老後を考えます。

・夫婦世帯の支出: 約22.1万円

・単身世帯の支出: 約13.0万円

※65歳以上の無職世帯の支出(住居費を除く)

住居費にさきほどの平均家賃をプラスすれば、賃貸暮らしで老後を迎えた場合の支出がわかります。

・夫婦世帯の支出 約27.7万円

・単身世帯の支出 約18.6万円

これが老後の生活設計を考える基準になります。あくまで全国平均なので、あなたが住む場所の家賃・物価水準に合わせて調整してみるといいですね。

住宅FPつぎは、老後の収入を確認しましょう

老後の収入(年金)をチェックする

よほどの富裕層を除けば、老後の収入は公的年金に頼ることになります。日本年金機構の「ねんきんネット」をつかえば、将来の年金額を試算できるので、ぜひ一度チェックしてみてください。

マイナポータルと連携するか、ID&パスワードを登録してログイン。トップメニューから「将来の年金額を試算する」を選ぶと、試算メニュー画面が表示されます(下の画像)。

ここまでくれば、ゴールは目の前。「かんたん試算」なら、結果が出るまで 1分もかかりません。

試算はあとでやるから、とりあえず目安が知りたいな

わかりました。パターン別に概算の年金額をまとめたので、参考にしてください。

・国民年金 : 約5.6万円(令和3年度の国民年金受給額の平均)

・厚生年金 : 加入期間を35年間とする

・平均年収 : 35年間の平均。現在の年収ではないので注意

※平成15年改正以降の〔平均標準報酬月額×5.769/1,000×加入月数〕で試算

パターン① 夫婦ともに会社員

| 国民年金(月額) | 厚生年金(月額) | 年金の合計(月額) | |

夫(会社員) 平均年収 500万円 | 約5.6万円 | 約8.2万円 | 約13.8万円 |

妻(会社員) 平均年収 400万円 | 約5.6万円 | 約6.8万円 | 約12.4万円 |

夫婦の合計 | 約11.2万円 | 約15.0万円 | 約26.2万円 |

パターン② 会社員と専業主婦

| 国民年金(月額) | 厚生年金(月額) | 年金の合計(月額) | |

夫(会社員) 平均年収 600万円 | 約5.6万円 | 約11.3万円 | 約16.9万円 |

妻(専業主婦) | 約5.6万円 | 支給なし | 約5.6万円 |

夫婦の合計 | 約11.2万円 | 約11.3万円 | 約22.5万円 |

パターン③ 会社員の単身者

| 国民年金(月額) | 厚生年金(月額) | 年金の合計(月額) | |

会社員 平均年収 600万円 | 約5.6万円 | 約11.3万円 | 約16.9万円 |

住宅FPいよいよ、収支の計算ですよ

不足している場合は、早めに準備をはじめる

いまのところ、年金がもらえるのは65歳から。平均寿命を考慮し、65歳から90歳までの25年間で収支を計算してみましょう。

・男性:81.47歳

・女性:87.57歳

老後の収支は次の計算式でわかります。

(収入-支出) ×12ヶ月 × 25年=老後の収支

パターン① 夫婦ともに会社員

(26.2万円-27.7万円)×12か月×25年=▲450万円

パターン② 会社員と専業主婦

(22.5万円-27.7万円)×12か月×25年=▲1,560万円

パターン③ 会社員の単身者

(16.9万円-18.6万円)×12か月×25年=▲510万円

どのパターンもマイナス(不足)になりましたね。でも、この金額を65歳までに貯めておけば大丈夫。早めに準備をはじめれば、定年間際に慌てることもありません。

ギリギリは怖いので、30%ほど上乗せして準備しておくと、安心して賃貸暮らしが続けられるでしょう。家賃は地域差が大きいので、じぶんの居住地に合わせて調整するのをお忘れなく。

賃貸暮らしとは関係ありませんが、大病を患ったり、認知症になることも考えられます。もし介護状態になって施設に入るとしたら、民間の介護施設で月額15万円~35万円が相場。単身なら家賃は必要なくなりますが、平均家賃5.6万円の3倍~7倍近い負担です。

住宅FP施設を希望する人は、計画的に備えておきましょう

賃貸暮らしを支援する仕組みを理解する

賃貸は、高齢になると入居を拒否されるって聞いたわ

はい。物件のオーナーからしてみると、敬遠したくなる理由がたくさんあります。とくに高齢の単身者が賃貸物件を申し込んでも、入居審査が通らないケースが散見されるようです。

・孤独死のリスク

・家賃滞納の不安

・保証人がいない

誰にも気づかれずに、息を引き取る…。あまり考えたくないことですが、わたしも実際に 物件オーナーから相談を受けたことがあります。孤独死となれば、警察を呼ぶ、専門業者による清掃が必要になるなど、時間・労力・お金がかかって大変。そのうえ、新しい入居者から嫌がれるので、賃料を下げざるを得ないと聞きました。

年金収入に頼る老後の収支が赤字でも、蓄えがあれば問題ないことは すでにお話しました。しかし、貯金できなかった人もいますし、高齢者は病気やケガによる医療費が増えます。もし介護が必要になれば、家賃が払えなくなるかもしれない。部屋を貸す立場からすれば、どうしても及び腰になるでしょう。

部屋を借りるには 連帯保証人を求められることが多いのも、高齢者には負担です。両親が健在であれば保証人を依頼できますが、年齢を重ねると頼める相手が少なくなってきます。兄弟姉妹がいても すんなりOKしてもらえないことが多く、子どもがいても同様です。

これを裏付けるデータがありますので、ご覧ください。住宅確保要配慮者(高齢者・障害者・子育て世帯・外国人)に対する、大家さんの意識を調査しています。

住宅FP

住宅FPでも安心してください。賃貸暮らしを支援する制度がありますよ。

家賃債務保証制度

高齢者居住法にもとづき、一般財団法人の高齢者住宅財団が提供する「家賃債務保証制度」という居住支援サービス。高齢者がこの制度を利用すれば、財団が連帯保証人になってくれるので、じぶんで保証人を探す必要がありません。

そのほか、民間の家賃債務保証会社による家賃保証もあり、こちらは高齢者以外でも利用できますよ。どちらの仕組みも ほとんど同じ。下の図は、契約締結から求償までの流れです。

ただし、民間保証会社と高齢者住宅財団ではサービス条件が異なります。利用する際は、よく確認しましょう。

| 民間保証会社(例) | (一財)高齢者住宅財団 | |

| 保証対象 | 滞納家賃、原状回復費用、 訴訟費用、残地物撤去費用 | 滞納家賃、原状回復費用、 訴訟費用 |

| 保証期間 | 賃貸契約終了まで | 原則2年間(更新可) |

| 保証料 | 初回月額家賃50%、 次年度以降1万円等 | (2年契約)月額家賃の35%一括払い |

高齢者向け優良賃貸住宅

独立行政法人のUR都市機構が供給する賃貸住宅には、高齢者および障害者が安心して暮らせるよう配慮された物件があります。いまのところ、関東・東海・関西エリア限定の供給ですが、該当地域の人は検討してみてください。

なかでも「高齢者向け優良賃貸住宅」は、床の段差をほとんど無くし、要所に手すりを設置するなど、高齢者が生活しやすいようにリフォームされた快適住居です。

所得が一定以下なら 家賃を軽減してくれる うれしい仕組みもあるので、希望するエリアに該当物件がないか検索してみるといいでしょう。UR都市機構 公式Webサイトから、かんたんに探せますよ。

「高齢者の居住の安定確保に関する法律」に基づき、国が事業者(UR都市機構)に対して住宅の改良及び家賃負担の軽減のため、補助を行う制度を取り入れた賃貸住宅です。

高齢者の方に安心してお住まいいただけるよう、一定以下の所得の方に対して家賃負担を軽減する措置がとられています。

また万一の場合(事故、急病、負傷)、提携事業者に通報する緊急時対応サービスもご利用いただくので安心です。(有料)

高齢になると、ちょっとした段差でもつまずくことが多くなります。とくに女性は骨粗しょう症になりやすく、60代で約5人に1人、70代で約3人に1人が罹患するので、気をつけなければいけません。

骨折がきっかけで、そのまま介護状態になることも。毎日生活する自宅に段差が無く、玄関・トイレ・お風呂など 要所に手すりがあるのは とても安心ですね。

・骨粗しょう症の患者数:女性980万人、男性300万人 ※1

・公的介護の「要支援」になる原因:第3位は骨折・転倒(15.2%) ※2

「マイホームなんて、いらなかった」と後悔しないためには?

やっぱりマイホームなんて買わないほうがいいのかしら?

いえいえ、そんなことはありません。「マイホームを手に入れたい」と考える人は国民の約70%もいるんです。マイホーム志向を押し殺すより、“買っても後悔しない方法”を考えるほうが良いと思いますよ。

住宅FP

住宅FPマイホームを買って、後悔しない方法を解説します

ローン計画とライフプランをたてる

まずはお金で困らないように対策しましょう。家族のために買ったマイホームが原因で、生活が苦しくなったら本末転倒ですもんね。

住宅ローンの返済が大変になる原因は様々ですが、事前にできる対策として有効なのは“無理なローンを組まない”ということ。当たり前に聞こえるかもしれませんが、できていない人も結構います。

住宅FP住宅ローンの「返済負担率」って聞いたことありますか?

・住宅ローンを融資するとき、金融機関が基準にする指標

・一般的に、返済負担率20%~25%が“無理のない住宅ローン借入額”といわれる

・計算式: 返済負担率=住宅ローン(年間返済額)÷年収

・住宅金融支援機構の「フラット35」では、返済負担率35%が借入限度額(年収400万円以上)

・民間の住宅ローンでは、概ね 返済負担率25%~40%が借入限度額(年収・債務状況による)

調査によれば、返済負担率15%超~20%以内の人がもっとも多くなっています。ローンの種類で多少異なるものの約7割~8割の人が、返済負担率25%以内。いわゆる“無理のない住宅ローン”なんですね。

いっぽう、約2割~3割の人は返済負担率25%超の住宅ローンを抱えています。なかには返済負担率40%超というツワモノも…。いまは大丈夫でも、しだいに返済が重荷になってくるかもしれません。

なるほど。返済負担率25%以内にすればいいのね。ローン計画って意外と簡単だわ!

それが、そうでもないんです。よく考えてみれば、同じ年収でも貯金の額は違いませんか? それは、人それぞれ支出額が違うのだから当然でしょう。にもかかわらず、返済負担率では「支出」が一切考慮されていません。

でも、将来の支出なんてわからないでしょ?

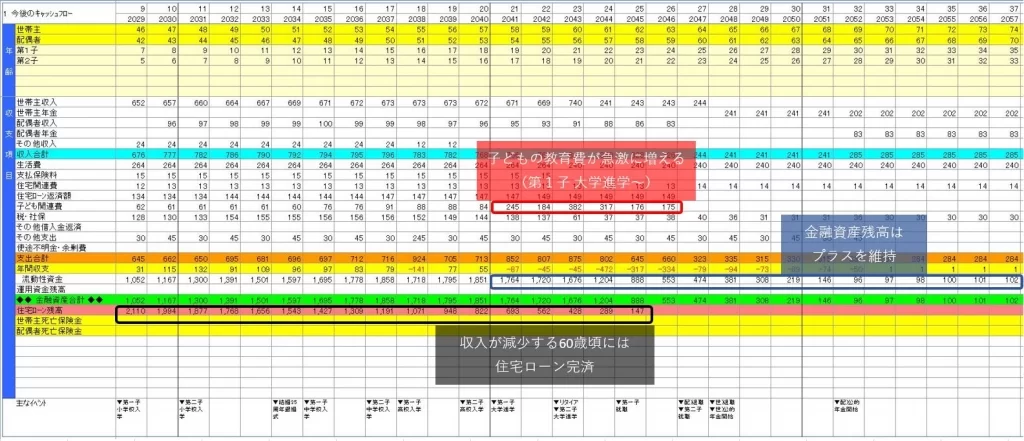

たしかに、確実な支出はわかりませんが、金額を予測することはできますよ。その強力なツールが「ライフプラン」です。

家族構成やライフスタイルはさまざま。人生の「これから」を考え、大きなお金が必要になるタイミングやその金額を把握し、将来の収支変動および金融資産残高をシミュレーションすること。

【ライフプランの例】

返済負担率は、カンタンな目安でしかありません。あなたに合わせた“無理のない住宅ローン”を知るには、オーダーメイドのライフプラン作成をおすすめします。

住宅FPライフプランにご興味のある方はこちらからどうぞ。「内田FPコンサルティング株式会社」の公式サイトに飛びます。(ご相談料 33,000円で何度でもご相談OK)

フレキシブルに対応できる間取りにする

子どもが独立したあとの生活のほうがずっと長いのだから、それをベースに考える。すると、子どもと一緒に暮らすのは“特別な期間”です。

「可動間仕切り収納」は、壁のように固定&されていないので、子どもの成長にあわせて自由に移動できます。ユニット1つ1つをバラバラに使えるから、とても便利ですよ。

たとえば、アクシス(株)の「ce-fit」という商品は、ハンドル操作ひとつで“移動”と“固定”を切り替えられる すぐれモノ。

移動モードではキャスターが床に設置してクルクル回るので、収納本体を軽く押すだけで簡単に動かせます。

いっぽう、固定モードではキャスターが床から離れるだけでなく、軟質材が天井に突っ張る仕組み。地震で大きく揺れても倒れないから安心ですね。

ほかに、セキスイの「FAMO」もいいですね。パナソニックホームズの施主向けオプションでは「コロクロ」という商品があります。

住宅FP「可動間仕切り収納」使った間取りの具体例をご紹介しましょう

【幼少期】

子どもが幼いころは、部屋を仕切らずに大空間で使いましょう。「あのときは親子全員、川の字で寝てたね~」なんて、良い思い出になりますよ。

【就学期】

小学校に入学したら、少しずつ勉強の習慣をつけさせましょう。学習机と寝る場所をゆるやかに仕切ることで、生活にメリハリが出てきます。

【思春期】

小学校高学年~中学生になると、個室を欲しがります。完全に仕切って2つの子ども部屋を独立させましょう。自立心が芽生えるし、受験勉強にも集中できますね。

【独立後】

大学に入って独り暮らしをはじめたり 社会人になれば、子どもは巣立っていきます。せっかくの大空間を夫婦で活用しましょう。書斎として使うならコンパクトなスペースのほうが落ち着くし、趣味スペースは広いほうがいいかもしれません。用途の応じて自由な位置で仕切ってみるといいですね。

このように「可動間仕切り収納」なら、子どもの成長に合わせて、さまざまに空間をアレンジできます。間取りを変えるのに、壁を撤去するようなリフォームは不要。お金もかかりません。

住宅FPライフステージの変化にあわせて、たのしく暮らしましょう

家づくりにおいて、間取りは ほんとうに重要です。

ひとつ注意点として 知っておいてほしいのは「間取りを提案する力は、ハウスメーカーによって差がある」ということ。わたしが注文住宅で家を建てたときに、それを実感しました。

つまり、いい家を建てたいなら できるだけ多くのハウスメーカーから間取りを提案してもらうべきです。そうすれば きっと、あなたの期待を上回る 素晴らしいプランが出てきますよ。

とはいえ、気になるハウスメーカーを何社も訪問し、営業マンと何時間も打合せして間取りを決めてから見積を提示してもらうのは大変ですよね。いくら「いい家を建てるため」といっても、疲れ果ててしまいます。

そんなときは無料の一括資料請求![]() を使って 効率よく間取りプランを集めましょう。その中から“いいとこどり”すれば「あなただけのオリジナルな間取り」が完成しますよ。

を使って 効率よく間取りプランを集めましょう。その中から“いいとこどり”すれば「あなただけのオリジナルな間取り」が完成しますよ。

周辺環境を じっくり観察する

隣人トラブルを未然に防ぐ方法なんてあるの?

完全に回避するのは難しいかもしれませんが、なにも対策をしないよりはマシです。家を建てる土地を探すとき、できるだけトラブルに遭遇しない環境を見極められるようにしましょう。

・朝|昼|夜と時間帯を変えて、周辺を歩く

・土日だけでなく、できれば平日のようすも見ておく

・音やニオイに気づけるよう、1人で静かに観察する

・物件担当の不動産会社とは別の、最寄りの不動産会社で評判を聞いてみる

気になる土地が見つかったら、早めに現地へ。そして 不動産会社の人が帰ったあと、しばらく周辺を歩いてみましょう。このとき夫婦で話しながらでは 音やニオイに対する注意力が散漫になります。できれば、1人で歩くようにしてください。

それとなく 住民のタイプや、庭木の手入れ具合を観察。道路で犬の糞を始末する飼い主や、タバコの吸い殻をチェックしていると、土地周辺の雰囲気がわかってきます。これは、ぜったいにネットでは得られない情報ですよ。

仕事が休みの土日が多くなると思いますが、可能なら平日にも現地を訪れましょう。住宅街は時間帯や曜日によって表情を変えます。近くに保育園・幼稚園・小学校などがあれば、子供たちの声が気になるかもしれません。

住宅FPその土地に引っ越したら 子どもが転校になる人は、この記事が参考になりますよ

観察するうちに気になることが出てきたら、最寄りにある不動産会社の人に質問してみるといいですよ。これは物件担当とは別の不動産会社がオススメ。周辺環境を知り尽くしてるし、その土地を売らなくていいので セカンドオピニオンが期待できます。

住宅FP手を抜かず、納得するまでチェックしてください!

転勤になったときの方針を決めておく

想定外で転勤になった人も、想定内の人も、マイホームを買う段階で対応策が決まってるといいですね。そのときになって慌てないよう、家族で意見をまとめておきましょう。

どんな対応策があるのかしら?

4つありますが、転勤が終わってマイホームに戻れるまでの期間が重要です。サラッと目を通してください。

① 単身赴任

先述のとおり、およそ半数の人が選ぶ方法です。転勤の期間が短いのなら、いちばん合理的でしょう。

② 空き家

それほど長い転勤でなければ、これもアリですね。「他人に貸すのは気持ち悪い」という人に向いてます。

③ 貸す

2年超の長い転勤になりそうなら、マイホームを放っておくのはもったいない。賃料収入を得ることも考えましょう。

④ 売却

できれば避けたい選択肢ですが、「戻ってこれる見込みが立たない」など、やむをえない場合もあるでしょう。

住宅FP“転勤なら、こうしよう”で家族が納得していれば、「マイホームなんて いらなかった」という悲劇は避けられますね。

維持管理をラクにする

一戸建てを買えば、どうしても維持管理が必要になります。それが嫌なら3択です。

① 賃貸にする

② 買うにしても、維持管理が少ないマンションにする

③ お金を払って、維持管理はすべてプロにまかせる

新築注文住宅は、“あなた専用”に建てられる「世界にひとつだけの家」。この魅力に惹かれる人は、①・②を選べないでしょう。日常の手入れまでプロにまかせる③も、もったいなくて現実的じゃありませんよね。

となれば、もう維持管理と向き合うしかない。どうせなら、少しでも維持管理が少なくて済むマイホームにしましょう。

・耐久性の高い外壁材や屋根材で建築されている

・耐候性の高い塗料を使っている

・軒の長さ25cm超を確保している

「外壁材」「塗料」「軒の長さ」については、こちらの記事で詳しく解説しています。

さて、耐久性を考えると どんな屋根材を選べばいいのでしょうか? 素材別に まとめてみました。

| 屋根材 | 耐用年数 | メリット | デメリット | 価格 (1㎡あたり) |

瓦 | 約50~100年 | ・耐久性が高い ・重厚感がある | ・価格が高い ・重い ・強い衝撃で破損 | 8,000~12,000円 |

銅板 | 約60年以上 | ・耐久性が高い ・軽い | ・価格が高い ・錆びる ・衝撃に弱い | 18,000~20,000円 |

ガルバリウム鋼板 | 約20~30年 | ・錆びにくい ・軽い ・価格が安い | ・衝撃に弱い | 6,000~9,000円 |

アスファルトシングル | 約20~30年 | ・デザイン性が高い ・施工費が安い ・価格が安い | ・耐久性が低い | 6,000~8,000円 |

スレート | 約20~30年 | ・デザイン性が高い ・施工費が安い ・価格が安い | ・10年毎に再塗装 ・耐久性が低い | 5,000~8,000円 |

トタン | 約10~20年 | ・施工費が安い ・価格が安い | ・耐久性が低い ・デザイン性が低い ・錆びやすい | 5,000~6,000円 |

わたしのオススメは瓦。耐久性を考えたコストパフォーマンスが抜群ですよ。いちばん過酷なポジションで家を守ってくれる屋根にはお金をかけましょう。

住宅FPもちろん、わが家も瓦を採用しました。重厚感のあるデザインも気に入ってます。

まとめ:対策をやり尽くせば、後悔なんてしない

「こんなことなら、マイホームは いらなかった」 将来こんなセリフを吐くとしたら、ずっと賃貸暮らしのほうが幸せじゃないだろうか…。大きな決断ですから、漠然とした不安に襲われる気持ちはわかります。

とはいえ、そんな後ろ向きの理由でマイホームをあきらめると、人生の満足度が下がりませんか?

事前にできる対策をやり尽くせば、もしネガティブなことが起きたって後悔しないものです。じぶんの素直な気持ちを尊重して、いつまでも快適に暮らせる家を建てましょう。

最後にもういちど、ポイントをまとめますね。

・住宅ローンを借りる前に、ライフプランを作って無理のない返済計画を立てる

・子どもの成長とともに間取りを変化させるには「可動間仕切り収納」が便利

・賃貸暮らしを続けるなら、老後の収支を確認。不足分は早めに準備する

「やっぱりマイホームを買ってよかった!」 そう思える日々がずっと続きますように。

住宅FPいつまでも 幸せに生活できる家づくり。応援しています!